Сегодня мы подготовили статью на тему: «что выгоднее покупка в рассрочку или кредит», а Анатолий Беляков подскажет вам нюансы и прокомментирует основные ошибки.

Красиво жить хочется всем. Машина, квартира, современная техника, модный телефон – желание большинства нормальных людей. Вот только не у всех на это есть деньги, чтобы приобрести в одночасье. Поэтому люди прибегают к таким услугам, как рассрочка и кредит. Разница между ними известна не всем.

Кредиты позволяют улучшить качество жизни и сделать ее более приятной и комфортной. Они выручают в самых различных ситуациях. Кредиты могут быть коммерческими, потребительскими и автокредитами. В качестве заемщиков могут выступать как юридические, так и физические лица. Кредит можно получить как в банке, так и в торговой точке на покупку товара. Он выдается под проценты и на всевозможные сроки.

Чем рассрочка отличается от кредита? Основная разница в том, что при рассрочке не может быть никаких переплат по товару (услуге). И получить ее в банке невозможно, так как это противоречит основной деятельности кредитной организации.

Если в документах фигурирует банк, то есть договор купли-продажи заключается с его участием, это кредит.

Чем рассрочка отличается от кредита? Чаще всего рассрочка предоставляется на покупку бытовой техники и транспортных средств. Кроме этого, отличие рассрочки от кредита состоит в сроках финансирования. Обычно услуга предоставляется на короткий срок – от 3 до 12 месяцев. Редко на два года. Выплату же потребительского кредита можно растянуть на 3-5 лет.

Реклама, предлагающая купить товар в рассрочку, довольно часто встречается на экране телевизоров и баннерах на улице. Какая же разница между рассрочкой и кредитом?

Существует два варианта рассрочки. Первый – когда услуга представляет собой кредит. В данном случае договор на покупку товара заключается с торговой точкой, а кредитный договор подписывается с банком. При этом продавец получает деньги от банка, покупатель приобретает товар и обязанность рассчитаться с долгом в течение установленного срока, внося ежемесячно определенную сумму. По сути, рассрочка и кредит – одно и тоже. Разница в том что, при покупке в рассрочку вы не переплачиваете за товар. И тут возникает вопрос: “При оформлении рассрочки заключается кредитный договор, в котором указана процентная ставка. В сумму ежемесячного платежа включены проценты за использования кредитом. Как же получается, что покупатель не переплачивает за товар?” Для того чтобы клиенту предоставить “0% годовых” торговая организация делает скидку на товар, а банк своими процентами эту скидку и накручивает. То есть все расходы берет на себя торговая организация. Отсюда и получается, что желанную вещь клиент приобретает без каких-либо переплат.

Второй вариант – когда рассрочку предоставляет сам магазин. Это и есть «истинная» рассрочка, где соглашение заключается непосредственно с самим продавцом, без каких-либо посредников. Проценты, дополнительные взносы и комиссии при этом виде расчета не предусматривается.

Единственное за что придется доплатить – это за рассмотрение анкеты и оформление всех необходимых документов. Стоимость данной услуги магазины устанавливают сами и обычно включают в общую сумму рассрочки.

Второе отличие рассрочки от кредита при покупке товара – это правоотношение. Договор купли-продажи должен составляться с продавцом. И в случае каких-либо претензий обращаться необходимо будет к нему.

Сумма, составляющая стоимость товара, выплачивается ежемесячно равными долями. Чаще всего в этом случае предусматривается большая часть первоначального взноса (обычно не менее 30%).

В различных банках разные критерии относительно того, кому они готовы выдать кредит. При оформлении более точную информацию стоит получить у сотрудников банка. Если говорить в общих чертах, то человек должен иметь работу, гражданство РФ и возраст от 18 до 65 лет.

Стоит заметить, что большинство банков не заключают кредитный договор с людьми, проживающими в регионах, где не присутствуют их филиалы и отделения. Кроме этого, оформление рассрочки гражданам Чеченской республики, республик Дагестан, Северная Осетия и некоторых других южных республик возможно лишь в регионе прописки.

Перечень документов, необходимых для оформления рассрочки, во многом зависит от того, где ее оформляют. Если вы приобретаете товар в торговом центре через кредитного специалиста, то для оформления необходим будет паспорт и второй документ, подтверждающий вашу личность, на выбор (СНИЛС, водительские права или военный билет).

Если договор оформляется непосредственно между продавцом и покупателем, то в этом случае необходим будет паспорт и договор купли-продажи. В нем и будут указаны условия покупки: первоначальный взнос, срок и сумма ежемесячных платежей. Иногда может потребоваться справка о доходах или поручительство третьих лиц.

Чем рассрочка отличается от кредита? Приобрести в рассрочку можно любой товар: как бытовую технику, мебель и меховые изделия, так и ювелирные изделия, и пластиковые окна. Но чаще всего торговые организации устанавливают определенные ограничения на рассрочку. Магазины проводят акции, по которым в течение определенного периода времени имеется возможность купить весь товар или какую то ограниченную категорию товара в «кредит под 0% годовых». Поэтому чаще всего рассрочка – это всего лишь маркетинговый ход для увеличения количества трафика посещения торговой точки.

Планируя оформить рассрочку, необходимо правильно оценить свои возможности, так как услуга имеет как преимущества, так и недостатки.

Итак, о преимуществах. Оформление происходит быстро, без каких либо жестких требований к предоставляемым документам. При покупке в рассрочку отсутствует переплата.

Если же говорить о недостатках, то это:

- Непродолжительный срок финансирования.

- Большой размер ежемесячных платежей.

Поэтому ответить однозначно на вопрос о том, что лучше: кредит или рассрочка, невозможно. Все определяется вашими финансовыми возможностями.

- На что необходимо обращать внимание при покупке товара в рассрочку?

- Что такое рассрочка: вид кредита или выгодная акция магазина?

- Чем отличается рассрочка от кредита

- Кредит от рассрочки: что лучше

- Банковский лайфхак. Часть 3. Как покупать в рассрочку дешевле первоначальной стоимости.

- Скажите пожалуйста чем отличается кредит от рассрочки и что лучше?

На что необходимо обращать внимание при покупке товара в рассрочку?

Возможность приобрести товар в рассрочку радует многих. Поэтому не все адекватно оценивают происходящее вокруг них. Не следует сразу бросаться в омут головой, необходимо трезво взглянуть на окружающее. Возможно, стоимость товара в торговой точке, предлагающей данную услугу, значительно завышена. Стоит изучить подобные предложения в других магазинах и сравнить их со стоимостью предлагаемого в рассрочку товара.

Кредитник из ада.

Доброго времени суток, уважаемые пикабушники.

Наконец-то решился написать очередной пост на кредитную тему. Сразу прошу прощения у подписчиков, что так сильно задержался. Были и просто проблемы ну и лень, конечно же внесла свою лепту.

И так, ребята, сегодня я расскажу о такой вещи как РАССРОЧКА в сфере кредитования, что это такое и с чем её лучше есть. НУ и расскажу, как можно выгодно приобрести товары в рассрочку оказавшись в хорошем ПЛЮСЕ!

Для начала термин из интернета. РАССРОЧКА — способ оплаты товаров и услуг, при котором платеж производится не в разовом порядке, не в полной сумме, а по частям. Такая форма наиболее распространена при продаже розничных товаров в кредит.

Т.е вы покупаете товар в КРЕДИТ(важно), но не платите проценты за него(на самом деле платите, об этом дальше). Это и есть рассрочка.

Рассрочка-это вид кредитования! А то есть люди, а их много, которые приходя в магазин говорят, что не хотят товар в кредит, а хотят в рассрочку. Ничего страшного в этом нет, и лучше даже самому уточнить, что в кредит, но в рассрочку(не все товары можно взять в рассрочку, ценники на них отличаются цветом или там об этом написано), а то вам с удовольствием шлёпнут товар обычным кредитом, причем с удовольствием. Будьте осторожны!

В чем суть рассрочки? Выгодна ли она банку, если вы не переплачиваете за товар и пользуетесь их услугой? Начнём по порядку.

Да, банку рассрочка тоже выгодна, но не так, как обычный кредит. В случае рассрочки установлен фиксированный годовой процент, но вы его не выплачиваете, его выплачивает за вас магазин, а точнее он(магазин) делает скидку банку на продукцию(телефон/телевизор/стиральная машинка и т.д) банку в определённом размере. Например: вы стоите напротив витрины в магазине DNS и присмотрели себе телефон за 15к и он с красным ценником, т.е в рассрочку. Вам он и обойдётся в 15к, но банк переведёт на счет DNSа только 12.400, например. Вот это 2.600 и была бы ваша переплата, которая будет раскидана на весь срок кредитования в ежемесячных платежах, если бы телефон был не в рассрочку, а в кредит.

Нет тематического видео для этой статьи.

Но, сразу хочу Вам, уважаемые друзья, сказать, ЧТО ПОЛУЧИТЬ ТЕЛЕФОН В РАССРОЧКУ БЕЗ ПЕРЕПЛАТЫ СЛОЖНО. Кредитные эксперты/специалисты будут всячески вам впаривать страховку, а некоторые профи своего дела, вообще могут вас так на*;%”ебать, что вы возьмёте обычный кредит и ни о чем не поймёте.

И так, добрались до самого вкусного. Как же нам не стать лохами с доп.услугами, переплатой в рассрочке, а ещё и поиметь с этого бабла.

Рассрочки бывают разные. Наверняка вы сталкивались с рекламой , такого вида

Есть так же и на 6-10-24 месяца.

Ну и что с этим делать? Зачем нам эти цифры?

Сразу к наглядному примеру. Мы с вами взяли в рассрочку на 2 года телевизор Pikabu3000 в банке за 48.000 кексов. Банку она обошлась в 41 тысячу. Т.е 7 тысяч кексов уже заложены в вашу рассрочку и их вы будете выплачивать в течение 2х лет. Но дело в том, что, если посмотреть в график платежей после заключения договора(в некоторых банках и ДО), можно будет увидеть, что у вас есть столбик с суммой 41 тысяча, расписанная на 24 месяца, а рядом другой столбик, где есть 7 тысяч расписанных расписанных на 24 месяца, но они указаны как проценты, и в итоге у вас 48 тысяч и получается.

И так, те , кто сталкивался с кредитами, возможно уже поняли как тут можно сэкономить, а кто нет, то прошу за мной.

Рассрочка, тот же кредиты и, как вы уже поняли, вы тоже выплачиваете проценты. Т.е , если вы захотите досрочно погасить кредит на наш телевизор Pikabu3000, то вам так же пересчитаются проценты и вы заплатите за телевизор меньше, чем он стоил. Самое выгодное для нас, это погасить его как можно раньше. А то от 7 тысяч к концу срока ничего и не останется.

Был вопрос недавно, на какой срок лучше брать рассрочку из существующих?

Точного ответа не дам, но можно легко прикинуть, что выгоднее.

Допустим 7 тысяч на год и на 2 года.

В первом случае ежемесячные платежи будут больше, соответственно и от 7к нам в первый месяц придётся выплатить большую долю, примерно 1300. Во втором случае около 990 рублей.

Думаю, на этом мы и остановимся. И, скажите, пилить ли посты с курьёзами на работе? Есть несколько интересных историй.

Любыми интересующие вопросы пишите в комментариях. Надеюсь кому-то понравится этот пост и я сделал хоть какое-то доброе дело.

Всем спасибо и не будьте обманутыми.

Что такое рассрочка: вид кредита или выгодная акция магазина?

Представьте ситуацию, вы много лет мечтаете о норковой шубке. Зимой вы надеваете ее и ловите восхищенные взгляды мужчин или завистливые взгляды других женщин. Она красивая, пушистая, теплая и очень дорогая. С вашей зарплатой эта мечта так и останется мечтой.

Но, проходя мимо витрины мехового салона, вы видите заманчивую надпись: “Покупайте без переплаты и первоначального взноса”. В голове сразу срабатывает, что рассрочка – это выгодно, это не кредит. И вот, вы – счастливая обладательница новой норковой шубки.

Таких историй можно придумать очень много. Общее в них одно – есть дорогостоящая вещь или услуга, которая вам не по карману, а очень хочется. Что делать? В этом случае возможны несколько вариантов решения проблемы:

- Накопить, откладывая каждый месяц от доходов определенную сумму, но отодвинуть срок покупки на неопределенное время.

- Взять в долг у родственников, но это не всегда удобно.

- Взять потребительский займ и выплатить сумму, значительно превышающую стоимость вещи.

- Воспользоваться возможностью оплаты по частям за несколько месяцев с переплатой 0 %.

Вот, казалось бы, отличный вариант под номером 4. Но давайте прежде всего разберемся, что такое рассрочка, как она работает и в чем подвох.

Что значит рассрочка простыми словами? Это оплата какого-либо товара или услуги не полностью, а частями в течение определенного времени (от 1 месяца до 3 лет). Регулируется это понятие Гражданским кодексом РФ. Вот, что там сказано.

Сегодня почти смешались два понятия: рассрочка и кредит. И если ошибку допускают рядовые граждане – это понятно, они не знакомы с нюансами того и другого способа оплаты. Но на сайтах крупных магазинов мы видим то же самое заманчивое слово “рассрочка”, но по сути – это потребительский кредит. Так чем рассрочка отличается от кредита?

Отличия от кредитования:

- Участие в договоре только двух сторон: продавца и покупателя.

- Отсутствие процентов по договору.

- Отсутствие штрафов и пени за просрочку платежа, комиссии за обслуживание.

- Пропуск даже одного платежа является основанием, чтобы продавец потребовал вернуть купленную вещь.

- Иногда требуется уплата первоначального взноса.

- Оформление на территории продавца.

- Простота оформления (часто требуется только паспорт).

- Договор регулируется только Гражданским кодексом, а кредитный договор – еще и Банком России.

Это характеристики идеальной рассрочки. По факту, я просмотрела предложения крупнейших торговых сетей страны, во всех речь идет о кредитовании. Правда, условия в любом случае выгоднее, чем по обычному потребительскому займу. А как же надписи на рекламных плакатах “без взносов, без процентов”? Они соответствуют действительности. Но необходимо понять, как это работает.

Например, вы решили купить ноутбук стоимостью 40 тыс. руб. Но для банка он стоит 36 тыс. руб. Такую скидку дал магазин. Вам напрямую он ее не даст. Выигрывают все:

- клиент оплачивает ту стоимость, что стоит на ценнике;

- банк зарабатывает в худшем случае на разнице, а в лучшем случае – ему удастся еще и продать вам страховку;

- магазин продал дорогостоящую вещь и приобрел лояльного покупателя.

Что можно купить в рассрочку? Практически все что угодно. Но, в основном, эта процедура применяется к дорогим товарам: шубы, мебель, электроника и бытовая техника, драгоценности, некоторые услуги.

Со скольки лет можно взять в рассрочку товар? Анализ действующих предложений крупных торговых сетей показал, что в возрасте от 18 до 70 лет.

Условия программ разные. Зависят от банка, который выступает кредитором. К сожалению, я не нашла рассрочку в чистом виде, без участия банка. Поэтому на примерах трех крупных магазинов разберем, как работает программа с участием трех сторон: банка, продавца и покупателя.

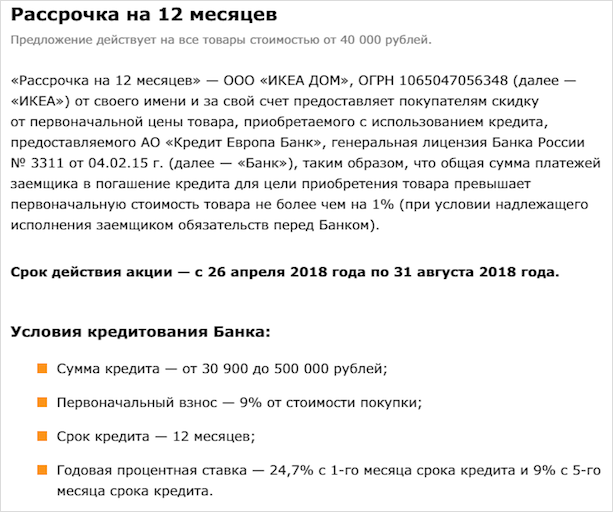

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, 9 или 12 месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Предложениями о кредите и рассрочке пестрят уличные баннеры и рекламные щиты финансовых организаций. Привлекательность данных услуг в том, что получив деньги в долг, клиент может позволить себе крупные покупки, которые на одну зарплату не приобретет. Оформляя ссуды, заемщик часто не видит разницы между рассрочкой и банковским кредитом. Что же из них выгоднее, и чем они отличаются друг от друга – читайте в статье.

Чем отличается рассрочка от кредита

Понятие кредита подразумевает выдачу денежных средств под определенный процент. При этом обязательным является оформление кредитного договора. В нем указаны срок и сумма займа, процентная ставка, дополнительные условия. Получить кредит доступно в отделении банка, офисах продаж финансовой организации или в магазинах-партнерах учреждения. Оформление документов производится только сотрудником кредитора.

Переплата – это главное, что отличает кредит от рассрочки. Ее величина зависит от условий, предлагаемых тем или иным банком. Размер переплаты возможно увидеть в графике платежей, который выдается на руки заемщику в момент подписания ссудного договора. При оформлении любого вида кредита банк уведомляет клиента о полной его стоимости.

В случае задержки ежемесячного платежа заемщику грозят пени и штрафы. При длительных сроках неуплаты размер штрафных санкций иногда достигает размера самого займа.

Рассрочка – это беспроцентный заем. Ее предоставляют магазины, автосалоны и фирмы, оказывающие различные услуги населению. Цена товара или услуги распределяется равными частями на весь период рассрочки. Хотя такая опция нравится покупателям простотой оформления и удобством, но она не всегда финансово выгоднее, чем банковский кредит. Продавцы, предлагая рассрочку, иногда завышают цены на данный товар. Кроме этого, устанавливаются условия приобретения только товара той или иной марки или вида.

Рассрочка в магазине – это сделка только между покупателем и продавцом товара. Дополнительных комиссий при таком способе покупки нет. В большинстве случаев покупатель обязан внести первоначальный взнос. Возмещение производится в кассу магазина. В случае, если покупатель перестает оплачивать рассрочку, магазин вправе изъять у него товар.

Если же при покупке в торговой точке основным документом служит кредитный договор, то это уже не рассрочка, а банковский заем. И это даже несмотря на то, что ссуда выдается под 0%. Возможно, в этом случае продавец сам покрывает проценты банку. Хотя заемщик не переплачивает за покупку, но он становится участником взаимоотношений с финансовым учреждением. В его кредитную историю вносится очередная запись о полученном займе.

Кредит от рассрочки: что лучше

- Отсутствие переплаты за товар.

- Скорость оформления.

- Минимум документов: чаще всего только паспорт.

- Гибкая схема погашения долга.

- Невозможность попасть в кредитную кабалу.

- Короткие сроки. При крупных покупках ежемесячный платеж составляет большую сумму.

- Не всегда есть возможность приобрести именно тот товар, который нужен.

- Внесение первоначального взноса.

- Собственником товара покупатель становится только при полной выплате стоимости покупки.

- Сроки кредитования от 1 месяца до 10 и более лет.

- Получив кредит, человек вправе приобрести понравившийся товар у любого продавца.

- Возможность оформить экспресс-кредит за несколько минут.

- Переплата на процентах.

- В некоторых случаях требуется залог.

- Большие штрафы на несвоевременную оплату.

Банковский лайфхак. Часть 3. Как покупать в рассрочку дешевле первоначальной стоимости.

Сегодня расскажу, как имея деньги на руках, получать товар дешевле его стоимости за счет использования рассрочки платежа.

В этом лайфхаке используется «честная рассрочка» на покупку через банк. Сейчас каждый второй магазин электроники да и простые магазины предлагают беспроцентную рассрочку 0-0-7, 0-0-10, 0-0-12, 0-0-24.

По факту это не совсем рассрочка. Чаще всего в сетевых магазинах выдают обычный кредит, общая сумма платежей по которому совпадает с конечной стоимостью товара.

Банк выдает обычный кредит под свои обычные проценты. Но проценты по кредиту заложены в скидку, которую дает магазин для банка. То есть по факту магазин делает скидку на товар, банк накручивает проценты и в итоге конечная стоимость с процентами равна первоначальной стоимости товара.

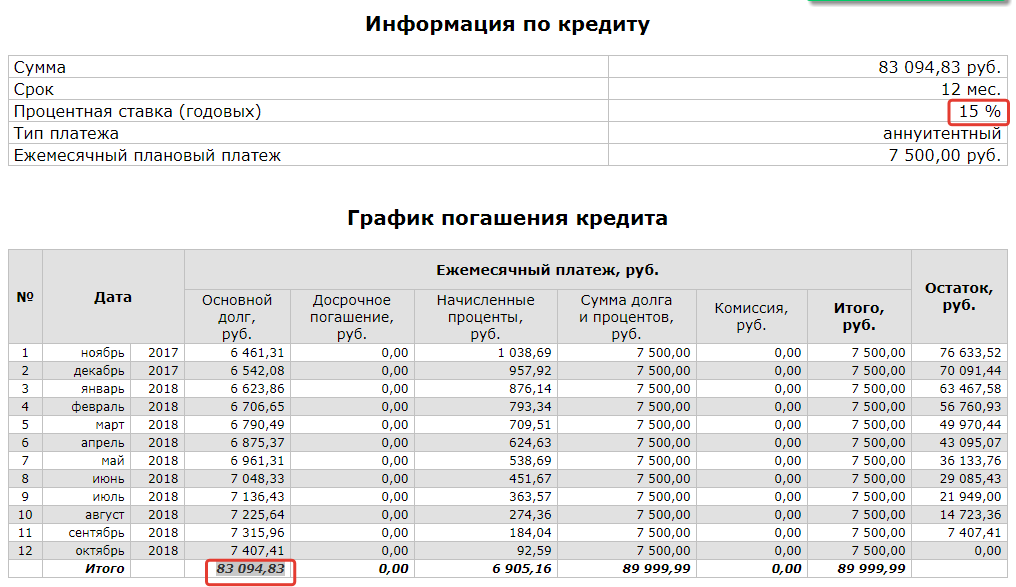

Есть некоторый товар. Например, IPhone X в рассрочку на 12 месяцев за 90 тыс.рублей.

То есть вы должны каждый месяц платить 90 000 / 12 = 7500 рублей.

Когда вы оформляете рассрочку в магазине электроники, на вас оформят кредитный договор с обычными процентами 15-25% годовых.

Если размотать его в обычном кредитном калькуляторе в обратном порядке (рассчитать сумму кредита по ежемесячному платежу (7500) и процентной ставке (напр. 15% годовых)), то получим такую картину.

Получается, что магазин готов продать нам IPhone X за 83 094 рублей, а остальные 6905 рублей это проценты которые мы заплатим по кредиту. Итого, вроде как, беспроцентная рассрочка на 90 000 рублей.

- Покупаем в рассрочку (оформляем кредит)

- Через пару дней приходим в банк, пишем заявление на полное досрочное погашение.

- Гасим сумму основного долга 83094 рубля + проценты за пару дней пользования кредитом максимум пару сотен.

Итого.

Мы вместо 90 т.р. можем купить модный смартфон за 83 т.р.

Такой подход работает с шубами, с кухнями/мебелью, с электроникой и везде, где предлагают рассрочку через банк.

Подводные камни.

- В некоторых магазинах предлагают рассрочку через сам магазин — не наш вариант.

- Часто кредитный специалист в магазине начинает заливать про страховку, что без нее не одобрят, и вообще 0-0-12 или 0-0-24 это рекламный ход магазина, а ты просишь обычный кредит.

- Часто на момент подписания в тело кредита заложена «настройка» или «расширенная гарантия» или что-то еще увеличивающее кредит на несколько тыщ. Все что подписываем читаем, все что не нравится вычеркиваем и пусть перепечатывают без лишних навязанных услуг.

- Во всех случаях требуем именно заявленные условия рассрочки, чтобы сумма всех платежей равнялась розничной стоимости.

- Всегда отказываемся от страховки, даже если говорят что без нее не одобрят — одобрят.

- И конечно же у вас должны быть деньги сразу. Иначе зачем мы так заморачивались

Этим способом сэкономить пользуются многие состоятельные люди. Теперь и вы знаете об этом Банковском Лайфхаке.

Хотите знать больше? Подписывайтесь.

В моей стране досрочно погасить нельзя, там штраф в 30-40% от суммы. Да да, я не ошибся, каждый месяц нужно кидать понемногу

Ого.

это в какой стране?

деввер ты чё делаешь то? чё ничего не пишешь блог продал про тай, хотя он мне не нравился, но вот блог я твой читал, а ты так людей забил (((

Почтабанк сейчас любит рассрочку давать типо…под7%

Блог не продал. Я не на людей забил, а на блог. ПО всем контактам доступен

ну так, многие банки-то тоже уже фишку прохавали и пытаются урвать, что смогут.

Войдите или зарегистрируйтесь чтобы оставить комментарий

Скажите пожалуйста чем отличается кредит от рассрочки и что лучше?

В последнее время нашу страна охватила эпидемия кредитомании, люди стремятся оформить кредиты на любые случаи жизни – ипотека, автокредит, кредит на путешествие, лечение, образование… Приглянулся какой-то товар – и опять палочкой–выручалочкой становится кредит. То и дело слышишь вокруг: «Взял то-то и то-то в рассрочку! »

А между тем, кредит и рассрочка – это два абсолютно разных понятия, разницу между которыми простой обыватель, навряд ли найдёт. Это и понятно! Давайте попробуем разобраться в нюансах этих определений.

То, что человек, не разбирающийся в тонкостях экономики и финансов, называет рассрочкой, на самом деле относится к понятию банковского кредита.

Банковский кредит и рассрочка – в чем разница?

Банковский кредит – кредит, выдаваемый банками, имеет целевую направленность, выдаётся деньгами, требует обеспечения, предоставляется из собственного или привлечённого капитала. Банковский кредит бывает потребительским (например, экспресс-кредит наличными) , ипотекой, автокредитом, кредитом на развитие бизнеса. Заёмщиком могут выступать как физические, так и юридические лица, кредиторами – банки. Отношения между заёмщиком и кредиторами регулируются кредитным договором. Банковский кредит предполагает наличие залога. Для получения кредита заёмщик должен заполнить заявку на кредит, где необходимо доказать платёжеспособность, указывается предыдущая кредитная история. Оформление банковского кредита занимает определенное количество времени и нервов, и банк далеко не всегда даёт положительный ответ. Процентные ставки достаточно высокие. Сумма платежей фиксированная, имеет чёткие временные границы, нарушение которых наказывается штрафными санкциями.

Рассрочка же – это один из видов коммерческих кредитов и предусматривает продажу товаров и услуг физическим или юридическим лицам на условиях отсрочки окончательного расчёта. Передача товара покупателю осуществляется в момент совершения первого взноса, собственником становится после полного расчета. Согласно действующему законодательству, банки не имеют право предоставлять услуги по выдаче товаров в рассрочку. Как правило, этот разновидность кредитов является краткосрочным, погашение производится периодическими платежами через короткие промежутки времени. Процентные ставки намного ниже, чем у банковских кредитов, либо отсутствуют вовсе.

Преимущества покупки в рассрочку перед покупкой в кредит

У приобретения товара или услуги в рассрочку есть явные преимущества. Одно из главных – это доступность. Для того чтобы воспользоваться ею потенциальному заёмщику не нужно тратить время и силы на сбор необходимого пакета документов и предоставляется данная услуга практически всем желающим. Также не требуется наличие залогового имущества. Гибкость графика погашения и возможность продления его сроков, низкие процентные ставки или их отсутствие, несомненно, являются привлекательными моментами в этой области финансовых отношений. Недостатком рассрочки является наличие рисков для продавца из-за возможной ненадёжности оплаты заёмщиком, а продление сроков является для продавца неэффективным для ведения бизнеса.

Но, тем не менее, такой вид коммерческих кредитов будет достаточно удобным для тех, кто собирается начать ведение коммерческой деятельности и для лиц, которые уже относятся к представителям малого и среднего бизнеса. На такой вид кредитования могут пойти и некоторые магазины и частные лица для продажи, распространяемой или выпускаемой ими продукции, что весьма удобно для покупателей.

Что чаще всего покупают с использованием дополнительных финансовых потоков? Разумеется, дорогие покупки, при разовой оплате способные пробить брешь в семейном бюджете. Это бытовая техника и электроника, новинки смартфонов, мебель и предметы интерьера, авто- и мототехника, туристические туры. Как правило, то, цена чего выше 20 тысяч рублей. За меньшие суммы граждане реже идут на тягомотину хоть и с быстрым, но все же ответственным оформлением, а потом еще и контролем соблюдения сроков выплат. Товар обычно переходит к покупателю сразу, бери и пользуйся. Рассмотрим основные способы приобретения.

Суровая аскеза – накопление, старинная русская забава, с появлением все новых и новых искушений потребительского безлимита теряет свою актуальность. Выдержать испытание покупным воздержанием может все меньше продвинутых граждан, особенно в возрасте до 30 лет. Деньги утекают, как песок сквозь пальцы. Как ни крути, накопление сегодня лучше всего сочетать с инвестированием, вкладывать и дополнять другими вариантами.

Модный ныне способ, особенно на фоне снижающихся ставок ипотеки и потребительского кредитования. Переплата составит 20-30% за год пользования в зависимости от банка и кошерности-лайкности кредитной истории. Ипотека хотя и выглядит дешевле, в перерасчете на длительный срок надолго оставит без штанов. У немногих получается вернуть долг раньше срока, несмотря на клятвенные обещания самому себе каждый месяц делать дополнительный взнос. То отпуск, то дети, то ремонт, то новый гардероб показывают этим обещаниям кукиш.

Возможно, придется сделать первоначальный взнос, но и предложений с нулевым стартом сейчас масса. Все крупные продавцы сотрудничают с банками, оформить обновку можно за 15 минут, не отходя от кассы. Да чего уж, в кассу тоже можно не ходить, а совершить покупку от и до прямо на сайте: тут тебе и онлайн-заявка на кредит, и доставка товара после одобрения.

Надо отметить еще один интересный случай: часто сумма кредита равна сумме всей покупки, т. е. конечная цена товара уже включает в себя проценты за оговоренный период. А значит, при досрочном погашении стоимость окажется меньше предложенной. Проценты за «экстерн» получает не банк, а клиент. Еще один плюс к покупке в кредит.

Ловушка тут тоже есть: часто товар, продаваемый с якобы выгодой, можно найти в небольших интернет-магазинах дешевле. Продвинутые пользователи, как правило, выбирают именно его, ну а остальные смогут сэкономить таким витиеватым способом.

Купить товар «0-0-12» или «0-0-24» – такое видели практически все, но не все обращают внимание, подозревая подвох. Про сыр слышали все, в халяву русский человек уже верит слабо. А зря. Выгодные предложения действительно встречаются на рынке. Что значит эта реклама? Что покупку можно забрать без первоначального взноса, переплата равна нулю, а вносить равные ежемесячные платежи можно на протяжении года или двух.

Рассрочку иногда предоставляет сам продавец, чаще – его банк-партнер. Пугаться банковского договора не стоит прежде, чем вы изучите его условия. Возможно, все-таки появится какая-то переплата в виде комиссии, страховки, обслуживания, смс-оповещения и т. д., но часто нуль остается нулем.

Почему ни продавец, ни банк, ни покупатель ничего не теряют при этом способе оплаты, мы обсудим ниже.

Ну и тот же секрет, что и с кредитом – возможно, в интернет-магазинах вам удастся найти желаемое немного дешевле, но с единовременной оплатой.

Отдельный случай – когда сумма покупки в пределах лимита по кредитной карте. Заплатив кредиткой в минус, покупатель тоже получает небольшую бесплатную отсрочку – до 60 дней, в зависимости от условий. Плюсы этого метода – знакомый надежный банк, все условия которого понятны и сюрпризы редки. Минусы – малые беспроцентный срок и сумма займа.

Интересный вариант – синтез обоих способов: карты рассрочки – по сути, это тоже кредитные карты банков, но с увеличенным грейс-периодом. Беспроцентный заем предоставляется обычно только у магазинов-партнеров банка-эмитента, на срок 3-12 месяцев, возможны платные услуги.

«В чем смысл такой халявы?» – спрашивает себя финансово-грамотный человек. А смысл в поднятии покупательской потенции, спроса граждан на все увеличивающиеся блага. Купить телевизор побольше или потоньше, стиральную машинку потише, пылесос мощнее, диван моднее – сограждане уже замучились гнаться за технологиями, тратя последние силы и деньги в угоду трендам. Оживляет их вялый интерес продавец обещанием отдаленности расплаты. Втянуть в игру, разжечь желание, не требуя поначалу ничего взамен, – непреодолимое искушение, правда? Это первая цель.

Цель номер два: заработать. Ускоряя товарооборот, магазин получает скидки, более выгодные условия у поставщика, большую долю рынка. Если кто-то думает, что банк останется внакладе – не тут-то было, банк получит свое частично сразу же в виде комиссии за эквайринг – около 2%, еще проценты могут накапать в случае просрочки платежей, к тому же так банк-эмитент расширяет свое присутствие и влияние на высококонкурентном рынке безналичных кредиторов.

Просрочка ежемесячных платежей при рассрочке карается начислением процента на его сумму с самого начала действия договора, причем после даты просрочки ставка иногда может быть значительно выше обычной, потребительской. Т. е. просрочил договоренность – халява отменяется, будь любезен, обслуживай кредит. Все по-честному. Тут же на руку играет долгий срок поступления платежа: часто, чтобы не попасть на проценты, вносить платеж надо на несколько дней раньше. Как видим, кредит и рассрочка позволяют всем получить желаемое, но платит за все, конечно, покупатель.

Покупать в кредит и в рассрочку может быть одинаково выгодно, все зависит от условий конкретного договора. Главное – вооружиться базовыми знаниями, задавать правильные вопросы и соблюдать платежную дисциплину.