Сегодня мы подготовили статью на тему: «что делать, если банк заблокировал расчетный счет по требованию налоговой инспекции», а Анатолий Беляков подскажет вам нюансы и прокомментирует основные ошибки.

- Что делать, если банк заблокировал расчетный счет по требованию налоговой инспекции

- Что делать, если банк заблокировал расчетный счет по требованию налоговой инспекции

- Какие счета не может заблокировать налоговая инспекция

- Как снять ограничения с расчетного счета, который заблокировала налоговая инспекция

- Что делать, если налоговая инспекция незаконно приостановила операции по расчетному счету

- Какие заявки можно оплатить с заблокированного расчетного счета

- Блокировка расчетного счета организации или ИП по причине неисполнения требований об уплате налога

- Блокировка расчетного счета по причине несвоевременного представления декларации

- Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов

- – Налогоплательщик произвел налоговую оплату, а счет все равно заблокировали.

- – У налогоплательщика нет долгов перед инспекцией, а счет заблокировали.

- – У организации арестовали расчетный счет, и налогоплательщик хочет открыть еще один счет, чтобы продолжать вести деятельность.

- Что делать, когда налоговая инспекция блокирует расчетный счет?

- 3.Вы не отправили электронную квитанцию о приеме требований и уведомлений от ИФНС

- Что делать, если банк заблокировал расчетный счет по требованию налоговой инспекции

- Налоговая заблокировала счет в банке: что делать владельцу бизнеса?

- Какими могут быть причины блокировки банковского счета?

Что делать, если банк заблокировал расчетный счет по требованию налоговой инспекции

Что делать, если банк заблокировал расчетный счет по требованию налоговой инспекции

Если банк заблокировал расчетный счет по требованию налоговой инспекции, выясните причину. Выполните требования инспекторов или отстаивайте свою позицию в суде.

Какие счета не может заблокировать налоговая инспекция

Налоговая инспекция блокирует как рублевые, так и валютные счета компании (п. 2 ст. 76 НК РФ).

Обратите внимание, налоговые инспекторы не вправе приостановить операции по счетам:

- ссудным;

- депозитным;

- транзитным. Банк открывает их одновременно с валютными счетами независимо от желаний компании (п. 2.1 Инструкции Банка России от 30 марта 2004 г. № 111-И, письма Минфина России от 16 апреля 2013 г. № 03-02-07/1/12722, ФНС России от 21 марта 2013 г. № АС-4-2/4846).

Как снять ограничения с расчетного счета, который заблокировала налоговая инспекция

Налоговая инспекция приостановит операции по расчетному счету, если компания:

- не заплатила налоги, штрафы и пени (подп. 1, 8 ст. 69, п. 2 ст. 76 НК РФ);

- не сдала налоговую декларацию (подп. 1, 3 ст. 76 НК РФ) или отчетность по НДФЛ (подп. 3.2 ст. 76 НК РФ). Обратите внимание, проверяющие органы не могут заблокировать счет, если компания не сдаст бухгалтерскую отчетность;

- не отправила в ФНС России квитанцию о том, что получила запрос на документы или пояснения (п. 5 ст. 23 НК РФ, письмо ФНС России от 27 января 2015 г. № ЕД-4-15/1071);

- нарушила правила электронного документооборота. Сдавать отчетность по телекоммуникационным каналам связи компания должна, если она крупнейший налогоплательщик или в штате числится более 100 сотрудников. Обратите внимание, декларацию по НДС все налогоплательщики сдают в электронном виде через оператора.

По результатам выездной проверки компании могут запретить передавать активы в залог без согласия налоговой инспекции и заблокировать счет (постановление ФАС Поволжского округа от 16 сентября 2010 г. по делу № А12-1588/2010). Если инспекторы решат, что стоимость имущества не покроет долги перед бюджетом (абз. 3 подп. 2 п. 10 ст. 101 НК РФ), расчетные счета используют как обеспечение.

Чтобы снять ограничения со счета, выясните причины блокировки.

Компания не заплатила налоги. Заплатите налоги и отправьте платежки в инспекцию. Проверяющие отменят решение о блокировке через день после того, как увидят документы.Если у компании несколько счетов, сложите остатки по ним. Убедитесь, что денег хватит на налоги и штрафы. Напишите заявление в инспекцию с просьбой возобновить операции по счетам. В документе укажите названия банков и номера расчетных счетов, с которых налоговая может списать деньги (п. 9 ст. 76 НК РФ). К заявлению приложите банковские выписки. Если выписок не будет, инспекция запросит у банков сальдо по расчетным счетам. В этом случае налоговые инспекторы снимут ограничения со счетов через два дня после того, как получат заявление и проверят остатки.

Налогоплательщик не сдал декларацию или отчетность по НДФЛ. Передайте декларацию или отчетность по НДФЛ в инспекцию. На следующий день ФНС России снимет ограничения по счетам.Обратите внимание, инспекторы не вправе блокировать счета, если декларацию не приняли из-за ошибок в оформлении (ст. 119 НК РФ). Например, бухгалтер опечатался на титульном листе или неправильно указал налоговый период.

Компания не передала квитанцию. Передайте налоговым инспекторам квитанцию о том, что получили письменное требование инспекции. Напишите заявление с просьбой отменить блокировку со счета. ФНС России снимет ограничения через один день после того, как получит документы.Предприятие нарушает правила электронного документооборота. Если компания должна сдавать отчетность в электронном виде, заключите договор со спецоператором и оплатите его услуги. Выберите оператора самостоятельно или из списка на сайте ФНС России.У спецоператора проверьте:

- лицензию на услуги в области шифрования информации;

- лицензию на разработку, производство и распространение шифровальных средств;

- сертификат программного обеспечения, который отвечает требованиям нормативных актов ФНС России;

- договор с региональным отделением УФНС России.

Не забудьте получить в удостоверяющем центре сертификат ключа проверки электронной подписи.

Инспекция привлекла компанию к ответственности. Обратитесь в суд. Докажите, что у инспекции нет оснований блокировать деньги. Например, проведите независимую оценку имущества. Если активы стоят больше, чем долг, приложите к ходатайству отчет об оценке.

Что делать, если налоговая инспекция незаконно приостановила операции по расчетному счету

Если инспекторы заблокировали расчетный счет незаконно, подтвердите это документально. Например, соберите выписки из банка с отметкой о дате уплаты налогов. Если сдаете декларацию в электронной форме, попросите оператора электронного документооборота письменно подтвердить действия бухгалтера – когда и что отправили в налоговую. Обратитесь в суд и попросите приостановить блокировку счета (ч. 3 ст. 199 АПК РФ). Если судьи сочтут доказательства убедительными, на время судебных разбирательств ограничения снимут.

Какие заявки можно оплатить с заблокированного расчетного счета

С заблокированного счета банк проведет платежи в порядке очереди (п. 2 ст. 855 ГК РФ), если компания:

- возмещает вред жизни и здоровью сотрудника;

- выплачивает выходные пособия и зарплату увольняющимся сотрудникам;

- перечисляет зарплату работающим сотрудникам или погашает задолженность по налогам, сборам и страховым взносам;

- платит деньги по другим исполнительным листам.

Текущие платежи по налогам банк перечислит в пятую очередь.

Обратите внимание, компания не сможет заплатить таможенные пошлины.

Если налоговая инспекция нарушает сроки и не снимает ограничения со счета, требуйте выплатить компенсацию.

Проценты посчитайте по ключевой ставке за каждый день нарушенных сроков и на всю сумму заблокированных средств (п. 9.2 ст. 76 НК РФ).

Нет тематического видео для этой статьи.

Если налоговая инспекция заблокировала счет, банк не может открыть компании новый (п. 12 ст. 76 НК РФ). С этой позицией согласны Минфин России (письмо от 12 декабря 2005 г. № 03-02-07/1-336) и суды (постановления ФАС Уральского округа от 16 января 2007 г. № Ф09-12006/06-С3, Арбитражного суда Северо-Кавказского округа от 9 ноября 2015 г. по делу № А32-6060/2015, определение Верховного суда РФ от 20 апреля 2016 г. № 310-КГ16-3020).

В некоторых случаях налоговая инспекция может заблокировать расчетный счет организации или ИП. Чтобы продолжать вести деятельность, им необходимо как можно быстрее выяснить причину блокировки и устранить ее. Как это правильно сделать?

Налоговая инспекция может заблокировать расчетный счет в трех случаях:

- когда не исполняется требование об уплате налога, выставленного налоговой инспекцией;

- когда несвоевременно была представлена декларация;

- когда не была отправлена электронная квитанция о приеме требований или уведомлений от налоговой инспекции.

Рассмотрим каждый случай подробнее.

Блокировка расчетного счета организации или ИП по причине неисполнения требований об уплате налога

При невыполнении требований об уплате налогов (п.2 ст.76 НК РФ) инспекция имеет право заблокировать расчетный счет в пределах суммы неуплаченного налога, указанного в требовании. Причем налоговая блокирует все счета, которые есть у организации или ИП, из-за чего у них могут возникнуть некоторые проблемы.

Допустим, у компании имеется несколько счетов, на каждом из которых есть денежные средства в размере 10 000 руб. Сумма требования составляет 7 000 руб., но инспекция блокирует все счета на эту сумму. Получается, что у организации или ИП есть возможность воспользоваться по каждому счету суммой, которая превышает сумму блокировки, то есть с каждого счета снять 3 000 руб. Таким образом, происходит перекос: сумма требований — 7 000 руб., а у организации фактически заблокировали 21 000 руб. В этом случае налогоплательщик может быстро разблокировать излишне заблокированные счета, написав заявление в ИФНС с соответствующей просьбой.

Почему имеет смысл обращаться с таким заявлением? Потому что даже если налогоплательщик смог произвести платеж в текущий момент, это не означает, что налоговая инспекция в этот же день разблокирует расчетный счет. Следует иметь в виду, что процесс поступления платежей достаточно длительный, так как переводы идут через казначейство, и платежи в ИФНС могут поступать в течение трех рабочих дней. Таким образом, налоговая инспекция увидит этот платеж через 2-3 дня. А если деньги нужны прямо сегодня, то можно обратиться в ИФНС и попросить разблокировать хотя бы оставшиеся счета в текущий день.

Блокировка расчетного счета по причине несвоевременного представления декларации

Если вы вовремя не сдали декларацию, налоговая имеет право через 10 дней в течение трех лет заблокировать расчетный счет (п.3 ст.76 НК РФ). Такое действие ИФНС касается только случая с декларацией, непредставление каких-либо других отчетов не может привести к блокировке расчетного счета.

Арест расчетного счета производится полностью на всю сумму. Стоит также подчеркнуть, что блокировка счета не означает невозможность совершения налогоплательщиками каких-либо платежей. Он может совершать уплату налогов и платежи, очередность которых выше очередности налоговых платежей.

Блокировка расчетного счета в случае, если в инспекцию не передана квитанция о приеме электронных документов

С 1 января 2015 года налогоплательщики обязаны подтверждать получение от налоговой инспекции документов, высылаемых в ходе контроля (п.5.1 ст.23 НК РФ). Квитанция о приеме таких документов оправляется в инспекцию через телекоммуникационные каналы связи в течение 6 рабочих дней со дня их отправки налоговым органом.

Квитанция направляется при получении от ИФНС следующих документов: требования о представлении документов, требования о представлении пояснений, уведомления о вызове в налоговый орган.

Решение о блокировке расчетного счета в случае нарушения требования выносится в течение 10 рабочих дней по истечении 6 дней для направления квитанции.

Схема действий включает всего два шага, при этом нужно действовать оперативно, чтобы разблокировать счет как можно быстрее.

1. Выяснение причины ареста расчетного счета.

Самый простой способ — уточнить в отделении своего банка номер и дату решения налоговой инспекции. Затем необходимо связаться с налоговой инспекцией, отделом камеральных проверок, назвать специалисту номер и дату решения, чтобы он сообщил причину блокировки счета. Это необходимо в том случае, если решение о блокировке не дошло к вам по почте или по специализированным каналам связи.

2. Устранение причины блокировки.

Если вы не исполнили требование налоговой инспекции по уплате налога, то нужно уплатить налог. Существует практика представления налоговой инспекции копии платежного поручения с отметкой банка или отправки этой копии по специализированным каналам связи. После получения денежных средств налогового платежа налоговая инспекция в течение суток разблокирует счет.

С ситуации с представлением декларации действует такая же схема: для разблокировки счета нужно представить декларацию, самый удобный способ для этого — специализированные операторы Экстерн или Бухгалтерия. В течение суток расчетный счет будет разблокирован.

Чтобы разблокировать счет в ситуации, когда в инспекцию не передана квитанция о приеме электронных документов, нужно передать квитанцию в инспекцию и представить истребованные документы.

Раньше разблокировка занимала более длительное время, потому что решение налоговой инспекции в банк доставлялось курьерами. Сейчас это происходит быстрее — по специализированным каналам связи, и во взаимоотношениях между налоговой инспекцией и банком налогоплательщику принимать участие не нужно.

– Налогоплательщик произвел налоговую оплату, а счет все равно заблокировали.

Это происходит из-за разрыва между моментом платежа и поступлением средств в налоговую инспекцию, на что уходит до трех дней. В этом случае не нужно паниковать. Надо просто связаться с налоговой инспекцией и представить доказательства уплаты налога, например, оригинал платежного поручения с отметкой банка. Многие налоговые идут в этом случае навстречу налогоплательщику и оперативно отменяют решение о блокировке.

– У налогоплательщика нет долгов перед инспекцией, а счет заблокировали.

Плательщик совершил платеж, а ему на следующий день приходит уведомление о блокировке счета — такая ситуация опять же объясняется разрывом платежей и не означает, что деньги до налоговой не дошли. В этом случае нужно связаться с налоговой инспекцией, сверить платежи, чтобы она быстро разблокировала счет.

– У организации арестовали расчетный счет, и налогоплательщик хочет открыть еще один счет, чтобы продолжать вести деятельность.

Раньше, когда у организации блокировали счет, налогоплательщик мог оперативно открыть еще один счет и пускать платежи через него. С 2014 года ситуация изменилась: если у организации или ИП есть заблокированные счета, то банки новые счета им не открывают. Об этом необходимо помнить тем налогоплательщикам, которые сознательно идут на неуплату налога по требованию. Теперь при блокировке расчетного счета пустить денежные потоки через вновь открытые счета уже не получится.

Павел Тимохин, эксперт компании Фингуру

Что делать, когда налоговая инспекция блокирует расчетный счет?

Ваш расчетный счет могут заблокировать – налоговая инспекция, судебные приставы и банк, в котором у вас открыт расчетный расчетный счет.

В этой статье поговорим о том, как открыть счет, если его заблокировала налоговая.

У налоговой инспекции есть 3 веские причины для блокировки вашего счета:

Налоговая заблокирует ваш расчетный счет, если вы опоздали со сдачей декларации на десять и более дней (п.3 ст. 76 НК РФ). Как считать эти дни? Отсчет начинается со следующего дня после окончания сдачи отчетности. Например,срок сдачи НДС – 20 числа. Значит, с 21 числа считаются просроченные дни.

Как быстро открыть счет?

Срочно сдавайте отчет. Если не знаете, как рассчитать налог, посылайте отчет с нулевыми цифрами. Потом пришлите уточненный расчет. Посылайте электронно или отвезите в налоговую сами.

После сдачи отчетов, налоговые органы обязательно проверяют ваши декларации на наличие ошибок.Проверяет она три месяца. Если за это время налоговая находит ошибки в расчетах, то выставляет организации требование об уплате налога – заказным или электронным письмом. Если в оговоренный срок вы не заплатили налог или начисленные пени или штрафы, то вам заблокируют счет.

Что делать в этом случае?

Распечатайте платежку с уплаченными налогами, пенями, штрафами и сами поезжайте к налоговикам. Копии платежек служат доказательством уплаты денег.

3.Вы не отправили электронную квитанцию о приеме требований и уведомлений от ИФНС

Тогда, налоговая может заблокировать ваш счет на следующий рабочий день после отправки уведомления. Поэтому, реагируйте на все электронные письма от налоговиков сразу.

Что делать? Срочно примите письмо!

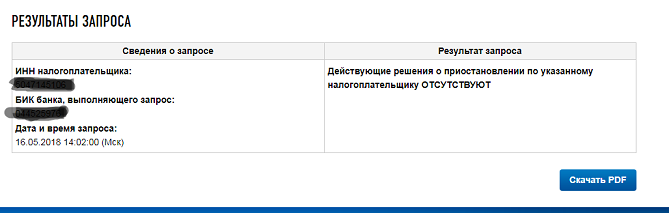

О работе собственного счета вы всегда можете узнать на сайте налоговой. Банки сами им пользуются и проверяют будущих клиентов на наличие заблокированных счетов в других банках. Сайт настолько прост, что вам даже регистрироваться не надо, достаточно ввести:

– ИНН организации или ИП

– БИК банка, в котором вы обслуживаетесь

Если у вас проблемы с расчетным счетом, то появится такое сообщение:

Если никаких требований у налоговой к вам нет, то система так и напишет:

Понять причину приостановления. Чаще всего блокируют из-за того, что не сдали отчет, не заплатили налог или не ответили на запросы ИФНС.

Налоговая инспекция присылает в банк извещение о приостановлении движения по расчетному счету. Там указан номер документа и ссылка на причину блокировки. Например – пункт 3 статьи 76 НК РФ. Из этого понятно, что вы не сдали отчеты.

Выполнить требования налоговой. Если все дело в отчетах – сдайте декларации. Хотите срочно открыть счет – пусть это будет нулевой отчет, потом пришлете уточненку.

Если возникли долги – заплатите. Счет вам откроют на следующий день.

Если вовремя не ответили на запрос инспектора – примите письмо. Чем быстрее вы это сделаете, тем раньше сможете воспользоваться собственным счетом.

Чтобы ускорить процесс разблокировки – съездите в налоговую лично.

Для этого приготовьте все необходимые документы – просроченную отчетность или платежное поручение с погашением долга или подписанную квитанцию о приеме требования. Предъявите все документы инспектору и получите от него решение о разблокировке счета. Решение отдадите в банк.

Что делать, если банк заблокировал расчетный счет по требованию налоговой инспекции

Какие счета не может заблокировать налоговая инспекция

Налоговая инспекция блокирует как рублевые, так и валютные счета компании (п. 2 ст. 76 НК РФ).

Обратите внимание, налоговые инспекторы не вправе приостановить операции по счетам:

Как снять ограничения с расчетного счета, который заблокировала налоговая инспекция

Налоговая инспекция приостановит операции по расчетному счету, если компания:

- не заплатила налоги, штрафы и пени (подп. 1, 8 ст. 69, п. 2 ст. 76 НК РФ);

- не сдала налоговую декларацию (подп. 1, 3 ст. 76 НК РФ) или отчетность по НДФЛ (подп. 3.2 ст. 76 НК РФ). Обратите внимание, проверяющие органы не могут заблокировать счет, если компания не сдаст бухгалтерскую отчетность;

- не отправила в ФНС России квитанцию о том, что получила запрос на документы или пояснения (п. 5 ст. 23 НК РФ, письмо ФНС России от 27 января 2015 г. № ЕД-4-15/1071);

- нарушила правила электронного документооборота. Сдавать отчетность по телекоммуникационным каналам связи компания должна, если она крупнейший налогоплательщик или в штате числится более 100 сотрудников. Обратите внимание, декларацию по НДС все налогоплательщики сдают в электронном виде через оператора.

По результатам выездной проверки компании могут запретить передавать активы в залог без согласия налоговой инспекции и заблокировать счет (постановление ФАС Поволжского округа от 16 сентября 2010 г. по делу № А12-1588/2010). Если инспекторы решат, что стоимость имущества не покроет долги перед бюджетом (абз. 3 подп. 2 п. 10 ст. 101 НК РФ), расчетные счета используют как обеспечение.

Чтобы снять ограничения со счета, выясните причины блокировки.

Компания не заплатила налоги. Заплатите налоги и отправьте платежки в инспекцию. Проверяющие отменят решение о блокировке через день после того, как увидят документы.

Если у компании несколько счетов, сложите остатки по ним. Убедитесь, что денег хватит на налоги и штрафы. Напишите заявление в инспекцию с просьбой возобновить операции по счетам. В документе укажите названия банков и номера расчетных счетов, с которых налоговая может списать деньги (п. 9 ст. 76 НК РФ). К заявлению приложите банковские выписки. Если выписок не будет, инспекция запросит у банков сальдо по расчетным счетам. В этом случае налоговые инспекторы снимут ограничения со счетов через два дня после того, как получат заявление и проверят остатки.

Налогоплательщик не сдал декларацию или отчетность по НДФЛ. Передайте декларацию или отчетность по НДФЛ в инспекцию. На следующий день ФНС России снимет ограничения по счетам.

Обратите внимание, инспекторы не вправе блокировать счета, если декларацию не приняли из-за ошибок в оформлении (ст. 119 НК РФ). Например, бухгалтер опечатался на титульном листе или неправильно указал налоговый период.

Компания не передала квитанцию. Передайте налоговым инспекторам квитанцию о том, что получили письменное требование инспекции. Напишите заявление с просьбой отменить блокировку со счета. ФНС России снимет ограничения через один день после того, как получит документы.

Предприятие нарушает правила электронного документооборота. Если компания должна сдавать отчетность в электронном виде, заключите договор со спецоператором и оплатите его услуги. Выберите оператора самостоятельно или из списка на сайте ФНС России.

У спецоператора проверьте:

- лицензию на услуги в области шифрования информации;

- лицензию на разработку, производство и распространение шифровальных средств;

- сертификат программного обеспечения, который отвечает требованиям нормативных актов ФНС России;

- договор с региональным отделением УФНС России.

Не забудьте получить в удостоверяющем центре сертификат ключа проверки электронной подписи.

Инспекция привлекла компанию к ответственности. Обратитесь в суд. Докажите, что у инспекции нет оснований блокировать деньги. Например, проведите независимую оценку имущества. Если активы стоят больше, чем долг, приложите к ходатайству отчет об оценке.

Что делать, если налоговая инспекция незаконно приостановила операции по расчетному счету

Если инспекторы заблокировали расчетный счет незаконно, подтвердите это документально. Например, соберите выписки из банка с отметкой о дате уплаты налогов. Если сдаете декларацию в электронной форме, попросите оператора электронного документооборота письменно подтвердить действия бухгалтера – когда и что отправили в налоговую. Обратитесь в суд и попросите приостановить блокировку счета (ч. 3 ст. 199 АПК РФ). Если судьи сочтут доказательства убедительными, на время судебных разбирательств ограничения снимут.

Какие заявки можно оплатить с заблокированного расчетного счета

С заблокированного счета банк проведет платежи в порядке очереди (п. 2 ст. 855 ГК РФ), если компания:

- возмещает вред жизни и здоровью сотрудника;

- выплачивает выходные пособия и зарплату увольняющимся сотрудникам;

- перечисляет зарплату работающим сотрудникам или погашает задолженность по налогам, сборам и страховым взносам;

- платит деньги по другим исполнительным листам.

Текущие платежи по налогам банк перечислит в пятую очередь.

Налоговая заблокировала счет в банке: что делать владельцу бизнеса?

В предусмотренных законом случаях Налоговая инспекция (ФНС) вправе применять блокировку банковских счетов хозяйствующих субъектов. В связи с чем данная блокировка может быть осуществлена? Какие действия в ответ на нее может предпринять руководитель фирмы-налогоплательщика?

Какими могут быть причины блокировки банковского счета?

Если налоговая заблокировала счет предприятия в банке — чем это может быть обусловлено? Блокировка счета — предусмотренная законом обеспечительная мера, которую ФНС использует в целях:

- Резервирования суммы в счет погашения задолженности хозяйствующего субъекта перед бюджетом на том или ином уровне. Задолженность в данном случае может быть представлена недоимкой, штрафом, пенями — по исчисленному, но не уплаченному вовремя налогу.

- Инициирования принудительного исполнения хозяйствующим субъектов обязательств:

- по предоставлению в ФНС декларации по уплачиваемым налогам (их перечень определяется, в частности, исходя из специфики режима налогообложения);

- по предоставлению отчетных документов, отражающих факт приема требований или же уведомлений от ФНС (как правило, в электронной форме).

Стоит отметить, что блокировка банковского аккаунта не может быть осуществлена при непредоставлении фирмой в Налоговую службу:

- документов по бухгалтерской отчетности;

- документов, формируемых налоговым агентом в рамках обязательств по предоставлению в ФНС расчетов;

- справок по форме 2-НДФЛ.

Таким образом, если говорить о финансовой отчетности, то только при непредоставлении в Налоговую службу декларации блокировка счета налогоплательщика возможна.

В случае, если хозяйствующий субъект не уплатит налог (штраф по нему или пеню), то ФНС будет вправе заблокировать на расчетном счете данного хозяйствующего субъекта сумму, что соответствует задолженности в бюджет. Предполагается последующее списание данной заблокированной суммы в пользу государства или же добровольное погашение недоимки налогоплательщиком. Как только долг погашается — осуществляется разблокировка суммы на счете.

Если налогоплательщик не предоставил в ФНС декларацию, то ведомство имеет право также заблокировать используемый им счет в банке — причем, полностью в части расходных операций (за некоторыми исключениями — их мы изучим далее в статье).

Еще одно возможное основание для блокировки счета ФНС — непредоставление в ведомство налогоплательщиком подтверждения о получении присланных ФНС документов контроля в установленный законом срок. Данное подтверждение должно направляться налоговикам в электронном виде. Соответствующими документами контроля могут быть:

- требование о направлении в ФНС документов;

- требование о направлении в ведомство необходимых пояснений;

- уведомление о необходимости явки налогоплательщика в территориальное представительство ФНС.

Таковы основные причины блокировки расчетного счета хозяйствующего субъекта. Рассмотрим теперь то, какими могут быть действия налогоплательщика при данной блокировке.

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

О том, что счет в банке заблокирован, фирму во многих случаях информирует, собственно, банк — в рамках установленных каналов коммуникации. После получения информации о блокировке счета руководству фирмы следует, прежде всего, узнать о причинах данной блокировки.

Отражаются данные причины в решении, изданном ФНС по итогам рассмотрения ситуации с выявленным нарушением налогоплательщика. Решение, о котором идет речь, всегда должно направляться ФНС на известный адрес налогоплательщика. В нем детально отражаются причины блокировки счета. Кроме того, отправке решения предшествует направление ведомством иных документов, в которых отражаются нарушения налогоплательщиком тех или иных норм налогового законодательства.

Но как быть, если, к примеру, в силу высокой занятости или отсутствия доступа к почтовому ящику налогоплательщик все же не получил от ФНС уведомлений о нарушениях, а также решения о блокировке счета?

Самый простой вариант — лично обратиться в ведомство за разъяснениями касательно причин блокировки счета.

Другой вариант — информацию по решению ФНС можно запросить в банке. После — позвонить в территориальное представительство ФНС по месту регистрации фирмы и, назвав имеющийся номер решения, спросить — в связи с чем оно издано. Специалист ведомства даст комментарии или контакты более компетентного лица. Возможно — попросит прийти непосредственно в Налоговую службу за иными разъяснениями.

Во многих случаях территориальные налоговые инспекции готовы давать информацию подобного характера на основании только лишь предоставления звонящим своих паспортных данных или, к примеру, ИНН. Поэтому, выяснить причины блокировки может быть еще проще.

Как только причина блокировки известна — владельцу фирмы тут же нужно предпринять действия, направленные на ее устранение. То есть:

- оплатить недоимку (если она к тому моменту не спишется со счета безакцепторно);

- направить в ФНС декларацию или подтверждение о получении требований от ведомства — в установленной форме.

Как правило, в течение 24 часов после уведомления об исполнении налогоплательщиком обязательств ФНС осуществляет разблокировку его банковского счета, направив в банк соответствующее решение (специфику взаимодействия ФНС и банков при блокировке счетов налогоплательщиков мы рассмотрим далее в статье). На всякий случай фирмам рекомендуется направлять в ФНС также уведомления об исполнении требований — это может ускорить разблокировку счета.

Возможна ситуация, при которой блокировка счета неправомерна (или осуществлена ведомством по ошибке). В этом случае следует как можно скорее запросить у специалистов ФНС разъяснения. Если они не устроят налогоплательщика — тот вправе написать жалобу на действия инспекторов своего территориального представительства ФНС в вышестоящую структуру. Если это не приведет к желаемому результату — инициировать подачу судебного иска к ФНС.

Если выяснится, что Налоговая служба заблокировала счет хозяйствующего субъекта неправомерно (или продолжает его блокировку, в то время как на то нет правовых оснований), то за то количество дней, в течение которого незаконная блокировка осуществлялась, в пользу фирмы начисляются ежедневные проценты — по соответствующей сумме блокировки. При этом, данные проценты начисляются по ставке рефинансирования, установленной Центральным Банком на период блокировки денежных средств на счете.

Так или иначе, между блокировкой и разблокировкой счета может пройти некоторое время. С точки зрения бизнеса для предпринимателя крайне желательно иметь возможность осуществлять хотя бы какие-то операции со счетом.

Изучим то, какими могут быть данные операции — даже если банковский аккаунт налогоплательщика заблокирован.

Выше мы отметили, что на счетах налогоплательщиков блокировка осуществляется только в отношении расходных операций — тех, что предполагают списание денежных средств на сторонние банковские аккаунты. В свою очередь, на приходные операции блокировка не распространяется. Таким образом, предприниматель будет иметь возможность, к примеру, получать денежные средства от контрагентов за проданные товары (однако, не сможет рассчитываться с ними, в свою очередь, за полученные товары).

Блокировка расходных операций, вместе с тем, может быть осуществлена в отношении:

- Всех денежных средств на счете.

В данном случае, действительно, осуществление связанных с бизнесом расходных операций по счету невозможно — до тех пор, пока налогоплательщик не выполнит обязательство по предоставлению в ФНС определенных документов.

При сценарии, когда счет заблокирован полностью, возможно расходование денежных средств с данного аккаунта, если за счет соответствующих сумм предполагается осуществление различных обязательств хозяйствующего субъекта.

При этом, должна соблюдаться определенная очередность платежей.

Так, к платежам первой очереди относятся взыскания по исполнительным документам (судебным приказам, постановлениям приставов, исполнительным листам), связанным с возмещением вреда, уплатой алиментов.

Платежи второй очереди — те, что связаны с выплатой хозяйствующим субъектом выходных пособий, заработной платы, компенсаций по авторским договорам.

Платежи третьей очереди — те, что отражают обязательства фирмы по погашению задолженности, связанной с уплатой налогов, сборов, взносов (пеней и штрафов для них, а также процентов по налогам — в предусмотренных законом случаях).

В четвертую очередь проводятся платежи, отражающие обязательства фирмы по гражданско-правовым судебным спорам, правонарушениям, которые относятся к административным. При этом, данные обязательства также подтверждаются исполнительными документами — однако, существенно уступают по очередности тем, что связаны с алиментами или возмещением вреда.

В пятую очередь проводятся платежи по налогам, сборам и взносам в обычном порядке — то есть, в установленный законом срок, без образования недоимок (которые погашаются — как мы уже знаем, в третью очередь).

Стоит отметить, что данная очередность платежей не регламентирована на уровне федерального законодательства. Фактически, она отражает сформировавшуюся точку зрения регулирующих органов, которая приведена в различных письмах ведомств и находит соответствие в примерах судебной практики.

Переход от одной очереди платежей к другой в общем случае возможен только при условии полного погашения хозяйствующим субъектом задолженности по более высокой очереди платежей.

- Конкретной суммы денежных средств (соответствующей величине задолженности налогоплательщика перед бюджетом).

В данном сценарии расходные операции блокируются только в части заблокированной суммы. Если разница между ней и общей суммой денежных средств, размещенных на счете, положительна — то расходные операции возможно осуществлять на соответствующую разницу. Данные операции могут быть любыми, что соответствуют законодательству — например, как раз таки расчеты с поставщиками.

Законодательством РФ предусмотрен ряд обязательств, которые, в свою очередь, должен исполнить банк, в котором открыт заблокированный счет фирмы. Изучим их.

Итак, ФНС, приняв решение о блокировке счета налогоплательщика по тому или иному основанию, направляет данное решение в банк. Который при этом обязан:

- Проинформировать ФНС о количестве денежных средств, которыми располагает налогоплательщик на заблокированном счете.

- Фактически заблокировать счет (допустив к исполнению только те операции, что разрешены законодательством). При этом, банк обеспечивает блокировку всех счетов, которые открыты в нем налогоплательщиком, допустившим нарушение налогового законодательства. На каждом счете блокируется сумма задолженности. То есть, по всем счетам суммарно блокировка может в несколько раз превышать номинальную величину задолженности фирмы. Блокировка, установленная банком, не может быть снята до тех пор, пока ФНС не вынесет решение о ее отмене.

- Отказывать клиенту в открытии других расчетных счетов — при соответствующих обращениях.

При этом, не имеет значения то, какой именно запрошен аккаунт — расчетный или, к примеру, для размещения депозита.

В случае, если к моменту получения решения от ФНС о блокировке счета у кредитно-финансовой организации есть не исполненные документы по платежам, которые в силу блокировки проводить нельзя, то банк обязан отказаться от их проведения — но только если они попадают под блокировку и не относятся к рассмотренным нами выше исключениям.

То есть — те же расчетные операции с поставщиками нельзя будет производить, если счет заблокирован полностью. Но если разницы между суммой блокировки и количеством денежных средств на аккаунте достаточно для исполнения документов по платежам — данные платежи банк осуществляет.