Сегодня мы подготовили статью на тему: «зачем нужны дополнительные продукты или услуги», а Анатолий Беляков подскажет вам нюансы и прокомментирует основные ошибки.

- Как повысить продажи в розничной торговле с помощью дополнительных услуг

- Какие бесплатные дополнительные товары или услуги ценят клиенты

- Как поднять продажи за счет дополнительных товаров и услуг

- На что влияет функциональность сайта и зачем нужны дополнительные функции?

- Дополнительные услуги розничной торговли, их технология организации.

- Бухучёт для малого бизнеса: чем отличаются товар, продукция и услуга

Как повысить продажи в розничной торговле с помощью дополнительных услуг

Очень важный для торговли вопрос – как увеличить прибыль без глобальных затрат. И здесь может быть несколько решений. Одно из них – введение дополнительных услуг для покупателей. Какие они бывают и как их применять на практике, расскажем в нашем материале.

Содержание:

Условно их можно разделить на платные и бесплатные, для постоянных покупателей и «новеньких», разовые и долгосрочные, оказываемые на месте и предполагающие выезд на дом, стандартные и эксклюзивные, и т.д.

Причем одна услуга может сочетать в себе несколько характеристик, и какую из них предпочесть – выбор магазина. Поэтому просто перечислим некоторые варианты:

- привлекают клиентов в вашу компанию ;

- увеличивают прибыль вашей компании (кросс-продажи).

Какие бесплатные дополнительные товары или услуги ценят клиенты

Дополнительные товары и услуги повышают лояльность покупателей, выделяют компанию на фоне конкурента. Например, клиенты оценят:

- предоставление беспроцентной рассрочки платежа (такую услугу предлагают даже при продаже недорогих товаров, например, обуви);

- доставку товара и производство дополнительных работ, связанных с ним, таких как монтаж и настройка;

- бесплатное тестирование продукции, возможность попробовать товар;

- услугу trade-in, когда компания бесплатно забирает у клиента старый товар и предоставляет скидку на новый аналогичный;

- заказ товара через Интернет и его доставку на дом или в офис клиента;

- недорогие подарки к основному продукту;

- гравировку на изделиях;

- увеличенный гарантийный срок;

- бесплатный ремонт изделия в случае поломки.

Как понять, что оценят именно ваши клиенты. Иногда мелочи подсказывают сами покупатели, потому не стесняйтесь спрашивать, чего им не хватает. Простой способ – регулярно ходите вместе с сотрудниками в магазины конкурентов и смотрите на их работу глазами обычных потребителей, пробуйте что-то купить. Затем пусть каждый напишет, что он улучшил бы у конкурентов. Сравните эти отчеты с положением дел в вашей компании: наверняка у вас есть похожие проблемы. В результате таких походов у ваших сотрудников возникнет много предложений по улучшению качества сервиса. Чаще новые идеи возникают у сотрудников, которые находятся в контакте с клиентами. Призывайте персонал придумывать мелочи, улучшающие сервис, и поощряйте их за удачные предложения.

Пример: менеджеры отдела продаж компании из b2b-сектора предложили руководству сделать доставку бесплатной для всех клиентов без исключения. В итоге значительно возросла лояльность клиентов, которые раньше покупали товар в небольших объемах и приезжали за ним в офис сами. Некоторое время спустя эти клиенты подсказали компании еще одну идею. Они поинтересовались, можно ли, не выезжая из офиса, заплатить за товар. Решение нашли те же менеджеры: предложили нанять водителя-экспедитора, который будет возить кассовый аппарат и принимать от клиентов деньги. В результате нововведений объем закупок вырос в три раза.

Примеры дополнительных товаров и услуг, которые практикуют европейские компании

Приведенные примеры может реализовать любая российская компания, независимо от сферы деятельности.

1. Бесплатная консультация. Продавцы сети магазинов фото- и видеоаппаратуры Германии и Нидерландов предложили каждому клиенту, купившему фотоаппарат определенной модели, получасовую беседу с консультантом. Он объяснял, как лучше использовать фотоаппарат. В офисе британской фирмы по продаже готовых щитовых домиков появились рабочие места дизайнера по интерьеру и специалиста-флориста. Они бесплатно консультируют покупателей домов, заключивших сделку, по вопросам внутреннего благоустройства жилища.

2. Бесплатные замеры. Немецкая фирма по продаже отделочных материалов и ковровых покрытий бесплатно производит замеры на дому у клиента, а при покупке материала на определенную сумму бесплатно доставляет заказ.

3. Индивидуализация товара. В небольшом городке Швейцарии местный кондитер стал оказывать новую услугу: горячим растопленным шоколадом выводит на тортах и пирожных имена, даты и пожелания покупателей.

4. Подарок к свадьбе. Один из европейских мебельных магазинов решил заручиться поддержкой молодых семей. При покупке набора мягкой мебели для гостиной молодые, предъявившие свидетельство о браке, получают в подарок набор электроприборов (кофеварку, чайник, тостер, миксер и пылесос). Продавцы уверены, что довольные молодожены будут возвращаться к ним вновь и вновь.

Как поднять продажи за счет дополнительных товаров и услуг

Метод, при котором клиенту предлагают докупить сопутствующие товары или услуги, называют cross-sell-продажи (кросс-селл). Главная ошибка компаний заключается в том, что продавцы, как правило, вообще ничего не предлагают. Клиент что-то спросил, продавец ответил и замолчал. И причина не только в неопытности операторов. Из-за отсутствия системы сотрудники просто не знают, что предложить и как это правильно сделать. Чтобы ваша компания зарабатывала на дополнительных товарах, выполните следующие действия:

1. Составьте матрицу допродаж. Включите в нее популярные товары и дополнительные аксессуары, которые можно к ним предложить. Например, покупателю телефона можно предложить автомобильную зарядку, держатель, пленку на экран, внешний аккумулятор.

Нет тематического видео для этой статьи.

2. Помимо названий дополнительных товаров и услуг, укажите в матрице основные выгоды для клиента. Продавцам следует знать выгоды наизусть, чтобы привести правильные доводы. Кроме того, вы можете предложить продавцу выбрать по пять любимых аксессуаров для каждого товара. Такой подход лучше по двум причинам:

- продавцу продать легче то, во что он сам верит: клиент чувствует уверенность в голосе сотрудника;

- сопротивление персонала таким изменениям будет минимальным.

3. Сразу перечисляйте клиенту товары и услуги, которые он может приобрести в дополнение к основному продукту. Даже если клиент не купит сразу, он может вернуться за дополнительным товаром спустя время. Если клиент покупает дорогой товар, продать ему сопутствующие услуги проще.

Совет: предлагайте клиентам набор услуг за фиксированную цену.

Чтобы зарабатывать на дополнительных услугах и не раздражать клиента, предоставьте ему возможность выбрать сервисы из составленного вами списка. Например, компания оказывает 10 мелких услуг и семь крупных – предложите заказчику отметить среди них любые пять мелких и две крупные. При этом любой набор сервисов должен стоить одну и ту же сумму, вполне приемлемую для клиента. Тогда заказчик не станет набирать услуги про запас, на всякий случай, а остановится лишь на том, что ему действительно нужно. Схожий вариант – договориться с клиентом о том, что за определенную абонентскую плату, перечисляемую ежемесячно, вы будете решать его текущие проблемы.

«Зачем нужны дополнительные продукты или услуги»

На что влияет функциональность сайта и зачем нужны дополнительные функции?

Рассмотрим, на что же мы можем влиять, расширяя функциональность сайта:

1) Полноценно и всесторонне раскрыть преимущества товара/услуги. Какими модулями этого можно добиться?

.jpg)

2) Вызвать доверие у потенциального покупателя, тем самым повысить конверсию сайта в обращение, заявку, покупку.

.jpg)

3) Улучшить пользовательское поведение (Юзабилити) на сайте, повысить удобство пользования каталогами, галереями и поиском информации на сайте.

.jpg)

4) Повысить доверие поисковых роботов к сайту и тем самым повысить эффективность, скорость выхода в ТОП по СЕО-продвижению.

1. Модуль статьи (нужно постоянно выкладывать продающие статьи о товаре/услугах, которые СЕО-оптимизированы, для того, чтобы они выдавались в поиске, а клиенты находили Вас и совершали дальнейшие действия на сайте);

2. Наличие цен на сайте или в каталоге товаров. Очень важно выкладывать на сайте, по крайней мере, примерные цены, чтобы у клиентов было правильное понимание цены. Если Вы указали самые низкие цены на сайте и клиент приехал к Вам покупать, а выясняется, что реальная цена гораздо выше, конечно же, будет негатив! У покупателя сложится о Вашей компании впечатление, будто Вы обманываете, чтобы продать. Такого, конечно же, не нужно допускать.

.jpg)

На самом деле многие модули влияют на доверие поисковых роботов, но так как мы их перечисляли в других абзацах, не стали дублировать их.

Таким образом, подведем итог: главное, чтобы сайт был удобен и понятен пользователю, все основные разделы находились в привычном месте и контрастировали с основным фоном. Сайт должен быть информативным: максимум информации о компании, чтобы складывалось впечатление, что Вы реальны, надежны (есть офис, официальное юр. лицо, телефон, e-mail, skype, страницы в соц. сетях, сотрудники т.д.); максимум информации о товаре/услуге, о способах оплаты, доставки, гарантийном обслуживании и прочей информации, связанной с эксплуатацией Вашего продукта. На сайте должны присутствовать необходимые сервисы для быстрой связи с клиентом – современный ритм жизни заставляет реагировать гораздо быстрее, и те, кто не способен работать в данном ритме, увы, проигрывают.

Дополнительные услуги розничной торговли, их технология организации.

Услуга розничной торговли – это результат взаимодействия продавца и покупателя, а также собственной деятельности продавца по удовлетворению потребностей покупателя при купле-продаже товаров [4].

Таким образом, основная услуга, которую оказывает розничная торговля, – это реализация товаров в магазинах различных типов, а также вне магазина. На объемы продаж и, как следствие, прибыльность предприятия, влияют множество факторов. Одним из самых весомых является культура обслуживания. Повышение культуры обслуживания покупателей во многом связано с расширением ассортимента дополнительных услуг, оказываемых магазином. Перечень таких услуг зависит от специализации магазина, места его расположения, торговой площади и др. Наибольшее число элементов дополнительного обслуживания предоставляют покупателям крупные специализированные магазины, универсамы, универмаги и т.п. [2].

Цели – обеспечить конкурентоспособность, завоевать новые сегменты рынка, достижение большей прибыли.

В наше время, чтобы обеспечить конкурентоспособность, магазины используют самые разнообразные способы привлечения клиентуры: начиная с обычных красочных вывесок-реклам; скидок, дисконтных карт; заканчивая различными промо-акциями (раздаче листовок, дегустации и т.п.) и бесплатной доставкой на дом некоторых габаритных товаров (иногда даже с установкой сложной техники).

Задачи, преследуемые при использовании услуг розничной торговли:

· Обеспечение высокой культуры сервиса обслуживания;

· Обеспечение высокого качества и большого ассортимента услуг;

· Увеличение числа лояльных покупателей;

· Привлечение новых покупателей.

Услуги розничной торговли подразделяются на:

· основные (сбытовые и комиссионные);

Дополнительные услуги предназначены для обеспечения конкурентоспособности предприятий розничной торговли и для облегчения поиска и выбора потребителями необходимых товаров.

Все дополнительные услуги делятся на три группы:

· оказание помощи покупателю в совершении покупки и при ее использовании;

· создание удобств покупателям.

К услугам по оказанию помощи в совершении покупки и при ее использовании относят:

· прием и исполнение заказов на товары (прием и оформление заказов непосредственно в магазине по телефону или вне магазина, комплектование заказов, упаковка заказов, отпуск товаров непосредственно в магазине или доставка на дом);

· организацию доставки товаров;

· упаковку купленных в магазине товаров;

· комплектование и улучшенную упаковку подарочных наборов из имеющихся в наличии товаров, в том числе по заказам;

· оценку и прием на комиссию вещей на дому у комитента;

· оценку ювелирных изделий на дому;

· реализацию товаров в кредит;

· организацию работ по послепродажному обслуживанию (установка технически сложных товаров на дому у покупателя, сборка мебели и др.);

· организацию приема заказов на выполнение ремонтно-строительных и монтажных работ с использованием товаров, приобретенных в магазине;

· предоставление кабин для зарядки фотоаппаратов;

· раскрой тканей и пошивку штор, приобретенных в магазине;

· мелкую переделку купленных в магазине швейных изделий;

· растяжку обуви и головных уборов;

· ремонт технически сложных товаров и др.

Информационно-консультационные услуги включают:

· доставку информации о товарах и их изготовителях, об услугах, оказываемых магазином, аудио- и видеосредствами;

· консультацию специалистов по товарам;

· проведение рекламных презентаций товаров

В состав услуг по созданию удобств покупателям входит:

· организация и создания мест отдыха;

· предоставления услуг комнаты матери и ребенка( при наличии в магазине комплекса товаров для детей);

· гарантированное хранение купленных товаров;

· прием и хранение вещей покупателя;

· реализация пищевых продуктов с потреблением на месте;

· парковка личных автомашин покупателей на организованную у магазина стоянку.

Кроме перечисленных выше покупателям в магазинах могут предоставляться и другие услуги, не связанные напрямую с совершаемыми ими покупками. К числу таких услуг относят:

· обмен и выдача валюты;

· телефонные услуги, Wi-Fi;

· проявка фотопленок и печать фотографий;

· продажа цветов и прием заказов на изготовление букетов

Услуги, оказываемые магазином, могут быть платными и бесплатными. К бесплатным услугам относят те из них, которые непосредственно связаны с продажей товаров (консультации продавцов, предоставление рекламной информации, упаковка развесных продовольственных и некоторых видов непродовольственных товаров, погрузка крупногабаритного товара на транспортное средство покупателя и т.д.). Услуги, выполнение которых требует дополнительных затрат, предоставляются магазином за отдельную плату по утвержденным прейскурантам [4].

Не нашли, что искали? Воспользуйтесь поиском:

Наверное, может показаться, что этот вопрос незначительный и нет смысла буквоедничать. Я столкнулся с этим на практике, и понял, что это отличие очень важно понимать. В моем понимании процесс разработки сайта на заказ — это услуга, а не продукт. Один из клиентов это понимал как товар, и именно на этом возникли разногласия по взаимодействию.

В чем же это отличие? Есть очень хорошая фраза «Заказ товара заканчивает взаимодействие с клиентом, заказ услуги начинает взаимодействие с клиентом».

Давайте рассмотрим товар и услугу через призму РЕЗУЛЬТАТА и ПРОЦЕССА.

Товар — это нечто конечное, не требующее дополнительного специального сопровождения со стороны поставщика. По сути здесь нет как такового ПРОЦЕССА (вернее он был задолго до продажи). Товар — это и есть РЕЗУЛЬТАТ, имеющий четкие характеристики и цену.

Услуга — это всегда ПРОЦЕСС. И в этом процессе участвует заказчик непосредственно. Результат в случае услуги растянут во времени. То есть нет смысла требовать внутри процесса конечный РЕЗУЛЬТАТ. Результат услуги может иметь изменчивые характеристики, так как в процессе оказания услуги могут быть нюансы и дополнительные модификации от клиента (а можно челку покороче?). Соответственно и цена не может быть жестко зафиксированной. В большинстве сфер бизнеса по услугам берут фиксированную стоимость, но она заключает в себя риски дополнительных расходов (то есть по факту клиент платит больше). В случае услуги стоимость должна быть привязана к результату. Например, работа адвоката должна, на мой взгляд, зависеть от того, выигран суд или нет. Услуга — это всегда переменные параметры и конечная стоимость.

- Теперь попробуйте подменить эти понятия местами:

- подмена услуги товаром: сайт на стадии тестирования, а клиент очень нервничает по поводу того, что есть ошибки и что-то работает некорректно (то есть не принимает во внимание, что тестирование — это часть ПРОЦЕССА разработки).

- подмена товара услугой: покупаете компьютер в магазине. И начинаете прожимать продавца на то, что мне нужны такие-то программы, а как настроить антивирус и т.д. Все это относится к оказанию услуг по обслуживанию компьютера. Магазин же просто продает компьютеры.

- ” Мне симпатичен этот продавец, он внушает доверие, хорошо знает товар, и при этом не навязчив”

- “ Это именно то, что мне нужно! И как я раньше без этого обходился?”

- “ Действительно, качество товара соответствует цене. Может быть, это не самый дешевый вариант, зато прослужит мне долгое время (хорошо отразится на моем имидже)”

- “В принципе, я получил достаточно полную информацию об этом продукте, а если вопросы возникнут позже, я всегда смогу обратится к этому продавцу, за дополнительной информацией”

- “ С помощью этого продукта, я смогу значительно повысить эффективность работы, что положительно скажется на прибыли компании”

- Если приобретаемые объекты являются оборудованием, которое должно служить более 12 месяцев, то его учитывают на счете 08 (Вложения во внеоборотные активы) или, если это оборудование не может быть использовано самостоятельно или без монтажа, то на счет 07 (Оборудование к установке).

- «У» – услуги, полученные фирмой (аренда площадей, связь, коммунальные услуги, юридические, реклама, представительские расходы, командировки и т.д.). Стоимость полученных услуг корреспондируется на счета затрат со счета 60 (Расчеты с поставщиками и подрядчиками) и в некоторых случаях с некоторых субсчетов счета 76 (Расчеты с разными дебиторами и кредиторами).

Помните об этом отличии и сразу пресекайте попытки своих клиентов подменить эти понятия.

Может быть вы еще придумаете возможные отличия услуг от товаров — поделитесь ими, пожалуйста, с нами.

В этой статье я х очу еще немного поговорить о цене и ценообразовании. И этой статьей на время закончить цикл статей о цене. Почему на время? Да потому, что вопрос ценообразования настолько важен в малом бизнесе и настолько неисчерпаем, что к нему приходится постоянно возвращаться. Думаю, что вопрос ценообразования волнует всех без исключения бизнесменов малого бизнеса. И внимания этому вопросу все бизнесмены уделяют немало.

В этой статье я х очу еще немного поговорить о цене и ценообразовании. И этой статьей на время закончить цикл статей о цене. Почему на время? Да потому, что вопрос ценообразования настолько важен в малом бизнесе и настолько неисчерпаем, что к нему приходится постоянно возвращаться. Думаю, что вопрос ценообразования волнует всех без исключения бизнесменов малого бизнеса. И внимания этому вопросу все бизнесмены уделяют немало.

В этой статье поговорим еще о некоторых деталях и рекомендациях в назначении цены. Статья эта будет носить тезисный характер. Потому что каждый из тезисов требует довольно обширного описания, ограниченного рамками публикации.

И, прежде всего, хочу еще раз напомнить о недооценке стоимости своего продукта или услуги, о невысокой цене.

Цена продукта или услуги выражает ценность этого продукта. Низкая цена может привлечь внимание потребителя, но не способствует его желанию сделать покупку. В его глазах низкая цена может соответствовать только низкому качеству. Все большее число потребителей придерживаются правила «я не настолько богат, чтобы покупать дешевые вещи». Ну а к чему приводит продажа по заниженным ценам, я уже писал.

Поговорим немного еще о таком аспекте, как правильность цены. После того, как вы рассчитали цену с учетом желаемой прибыли, необходимо уточнить, не продешевили ли вы, правильно ли вы назначили цену. Правильная цена – это, преждевсего, сбалансированная цена.Это величина цены, приносящая максимальную прибыль с единицы продаж при максимальном числе продаж. Эту величину цены чаще всего можно определить только тестированием. Рассчитать такую цену практически невозможно. Но опытные продавцы довольно хорошо чувствуют, какая цена для какого клиента будет наиболее оптимальной, и получают больше прибыли.

Ну и на правильность цены оказывают влияние еще целый ряд факторов.

1)Фактор времени. Не буду много распространяться на эту тему. Здесь не имеются в виду сезонные и прочие распродажи. Я имею в виду постепенное снижение цен на многие товары за период их жизненного цикла, без значительного изменения технологии их изготовления. Характерным примером могут служить товары электронной техники, услуги связи и товары для этих услуг, продукты информации и пр.

2)Фактор привычки потребителя. Большинство потребителей привыкают к цене на товары или услуги в рамках своих ценовых восприятий и другие цены (как в одну, так и в другую сторону) вызывают у них дискомфорт. Например, потребитель привык, например, что чашка кофе в большинстве мест в его регионе стоит 2-2,2 У.Е. И когда он попадает, например, в аэропорт, где то же кофе стоит в 3-4 раза дороже, он не понимает, почему за один и тот же товар он должен платить такие деньги. Кстати, часто летая, я не наблюдал очередей в кафе внутри аэропортов.

3)Фактор недоверия потребителя продукту или услуге и, даже, продавцу. Этот фактор наиболее характерен для сетевого маркетинга или бизнеса в интернете и сказывается на цене. Например, обучающие материалы. Если бы потребитель был бы полностью убежден, что это то, что ему необходимо, что качество этих материалов высокое, он заплатил бы гораздо более высокую цену за это. И конечно на много выше, чем ту, за которую ему этот товар хотят впихнуть. Обещаю написать об этом подробную статью, следите за новостями на сайте.

Ну и еще об одной особенности в цене я хочу упомянуть. Это то, что цена – вещь относительная. Давайте разберем несколько примеров относительности цены.

1)Я уже писал, что цена может отличаться в зависимости от региона. Обычно в каждой стране есть престижные регионы, где цена на одни и те же предметы могут отличаться в разы. Это особенно характерно для жилья. Сравните цены на одинаковое, и по площади, и по качеству, жилье в разных регионах.

2)Очень сильно отличаются цены на одни и те же товары и услуги в разных странах. Мне приходилось наблюдать, как американские туристы поражались высокими ценами в Европе. В то же время европейцев поражает дороговизна в Японии. Ну и японцы просто смеются над ценами в США. Они для них действительно смехотворны.

3)В зависимости от снобизма клиента, цены могут сильно отличаться. В данном случае речь не идет о престижности бренда производителя. Речь идет именно о модности торговой точки. Один и тот же товар в модном бутике и в недалеко расположенном магазине продается по разным ценам. Особенно это относится к предприятиям питания. В одном и том же районе можно примерно одинаково вкусно поесть по совершенно разным ценам.

4)Относительно степени развития малого бизнеса. Спросите у начинающего бизнесмена, сколько он платит, например, за аренду помещения. О, очень дорого, ответит большинство. И спросите у того же бизнесмена через некоторое время, когда бизнес его окреп и стабильно работает. А, ерунду, ответит он. А за это время арендная плата существенно выросла. Так что повышайте доходность своего малого бизнеса, и сразу все цены будут казаться вам сниженными.

5)В зависимости от роста или падения доходов человека. Если доходы растут, появляется чувство, что цены падают даже при их неизменности и наоборот, цены растут при падении доходов.

Для чего я все это перечислил. Да только для того, чтобы еще раз показать, что цена на ваш товар или услугу это не догма, не постоянная величина. Что о цене можно говорить и говорить.Что цену необходимо дифференцировать в зависимости от того, как, где и кому вы продаете. Что над ценой необходимо постоянно работать. Что серьезно занимаясь ценой на свои товары или услуги можно без всяких вложений получать немалую дополнительную прибыль.

И закончить статью я хочу словами известного американского копирайтера Гари Хэлберта: «Не существует такого закона, который запрещал бы нам устанавливать разные цены на наш товар для разных групп людей, проживающих в разных регионах страны, имеющих различный уровень доходов и различную покупательскую психологию». Трудно о цене сказать точнее.

Знаете ли Вы ответ на вопрос, почему люди покупают Ваш товар? Или сформулирую вопрос по другому – зачем Ваш товар нужен покупателю?

В большинстве случаев, продавец заботится о том, как продать наибольшее количество товара, за наименьшее количество времени. И что в результате? Ни то, ни другое.

А все почему? Потому что, для того чтобы сделать предложение, от которого будет сложно отказаться, мало знать продукт, который Вы предлагаете, не менее важно знать, что именно нужно Вашему покупателю. Так за что же клиент готов платить деньги?

Первое и самое главное – У Вас купят только в том случае, если Вы сумеете понравиться.

Подумайте, будете Вы покупать, что-либо у человека, который Вам неприятен?

Нет, не будете. Даже если Вам необходима эта вещь, Вы без труда найдете другого продавца. Точно также, не купят и у Вас, если Вы не произведете хорошего впечатления.

Отсюда первое правило: продавец должен нравиться покупателю.

Второе, расскажите клиенту, какие преимущества он получит, если приобретет Ваш товар. Вы можете сколько угодно рассказывать какой замечательный продукт Вы предлагаете, но пока Вы не скажете клиенту, зачем он ему нужен, Ваши усилия будут потрачены впустую.

Поэтому настоятельно рекомендую Вам начинать презентацию товара именно с описания преимуществ.

А есть ли у вас заготовленный список очевидных преимуществ, для потенциального клиента?

Давайте попробуем разобраться.…Сейчас, я в качестве примера приведу достаточно обобщенные потребности человека, совершающего покупку, а Вы в свою очередь, сравните, насколько эти потребности применимы в Вашем случае:

А теперь, попробуйте представить, какие мысли, эмоции вызываете Вы, обращаясь к потенциальному покупателю? Также очень познавательно попробовать презентовать свой товар хорошему другу. И спросить какое впечатление Вы на него произвели. Пробуйте, экспериментируйте, и совершенствуйте Ваши навыки в продажах!

Бухучёт для малого бизнеса: чем отличаются товар, продукция и услуга

Что нужно знать предпринимателю о бухгалтерском учёте

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики. Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В первой статье разъяснялись базовые принципы и термины. Вторая публикация была посвящена тому, как правильно читать баланс. В третьем материале мы разбирались в терминологии бухучёта. А в этой статье речь пойдёт о нюансах и различиях учёта товара, продукции и услуги.

Любому предпринимателю знакомы такие термины, как прибыль и выручка. Знакомы и такие, как затраты, и убыток. Если бизнес совсем небольшой, суммовые показатели можно прикидывать «на пальцах», «котловым методом». Но по мере роста и расширения бизнеса, увеличения видов деятельности, волей-неволей потребуется детализация и прибыли, и выручки, и расходов – иначе не увидеть прибыльности каждого из направлений. А без этого принимать взвешенные управленческие решения невозможно.

Существует разделение учёта на управленческий и бухгалтерский. У каждого из них свои «правила игры», своя трактовка тех или иных терминов, которые в случае каждого конкретного бизнеса могут совпадать в большей или меньшей степени. У управленческого учёта правила и методы более индивидуализированы, адаптивны. Бухгалтерский, управленческие функции которого никто не отменял, гораздо строже, но его большая «стандартизованность» оправдана необходимостью иметь общие параметры для анализа и сравнения показателей деловой деятельности различных фирм. Это необходимо для принятия решений о кредитовании, это необходимо для расчета налогов.

Поэтому потребность в классическом бухгалтерском учёте была, есть и, видимо будет существовать, поэтому давайте разберемся, что есть что, с точки зрения бухгалтерского учета.

Классика экономической теории говорит о том, что хозяйственная деятельность – это деятельность, направленная на создание новой потребительской стоимости. Потребительская стоимость – это то, за что покупатель «голосует» рублём или какой-либо иной валютой. То есть покупает, приобретает, получает от предпринимателя. Что именно он может получить?

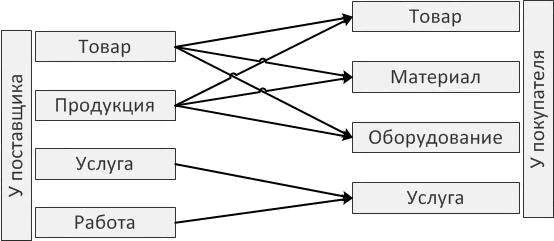

Всё множество и разнообразие того, что поступает потребителю от предпринимателя можно «уложить» в три-четыре категории. Это – товары, продукция, услуги или работы.

Как показывает практика, для предпринимателя-собственника или для коммерческого директора (и вообще для любого, кто эти функции реализует) этот список обычно сводится к двум категориям – товар или услуга. В чём их отличие?

Первое – товар: имеет очевидную материальную форму и, скорее всего, не требует особых пояснений (продукты, автомобили, предметы роскоши и т.д.). Второе – услуга: материальной формы не имеет, точнее – может не иметь, хотя те или иные материальные выражения выполненных услуг мы видим часто (это услуги парикмахера, визажиста, ремонтника, турфирмы и т.д.).

Но это не единственное отличие товара и услуги как объектов учёта. Помимо их «материальности», имеет значение – чем они были у поставщика и чем станут у покупателя! Точнее – в зависимости от того, каким образом появляется эта новая потребительская ценность у поставщика (изготовителя, исполнителя), зависит то, как её необходимо учитывать: на каких счетах бухгалтерского учета и каким способом должен учитывать затраты поставщик. То, каким образом эта сущность учёта будет использована у потребителя (покупателя, заказчика), зависит то, как она будет учитываться у него после приобретения.

Схема I

Поэтому с точки зрения бухгалтерского учёта всё же необходимо разделять материальные объекты, которые являются видом деятельности фирмы, на товары и продукцию, несмотря на то, что с коммерческой точки зрения все они «выглядят как товары», потому что «мы их продаём».

Товарами следует называть такие объекты, которые «проходя через фирму» (от приобретения у поставщика до продажи покупателю) не меняют своей сущности. Они могут пройти предпродажную подготовку (например, морковь можно помыть, высушить и красиво расфасовать), к ним могут применить тюнинг (добавить к автомобилю внешние или внутренние элементы отделки), повысив таким образом их потребительскую привлекательность и цену продажи. И морковь, и автомобиль при этом не перестанут быть тем, чем были.

Иное дело, если ту же морковь не просто помыли и высушили, но сделали из нее салат, добавив в предварительно измельченную морковь другие ингредиенты, соус и специи. Получилась новая сущность – «салат из моркови с чем-то ещё», то есть новая продукция. Ни один из первоначальных ингредиентов не остался прежним и вошел в состав нового продукта.

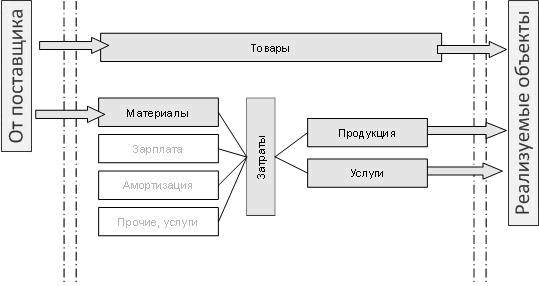

Схема II

Разница в бухгалтерском учёте товаров и продукции заключается в том, что товары учитываются на счете 41 (Товары) с момента покупки и до момента реализации. Продукция же, которую выпускает фирма, в момент выпуска отражается на счете 43 (Готовая продукция).

Рассмотрим теперь ситуацию с учетом материальных ценностей у покупателя (снова обратившись к схеме I). Вне зависимости от того, чем являлись купленные материальные ценности у поставщика (товаром или продукцией), у покупателя имеет ключевое значение – для каких целей (и частично – при каких видах деятельности) он их приобретает.

- Если организация ведёт торговую деятельность, и объекты приобретаются для последующей перепродажи, то их необходимо учитывать на счете 41 (Товары).

Если организация ведёт производственную деятельность или оказывает услуги, и объекты приобретаются для этой деятельности, то учёт ведётся на одном из субсчетов (счетов раздельного учета) счета 10 (Материалы).

Если организация приобретает эти объекты для ремонта собственного оборудования, для использования на нужды администрации, для модернизации оборудования, в качестве инвентаря, спецодежды или спецоснастки и т.д. – выбирают соответствующие субсчета счёта 10 (Материалы).

Услугу определить несколько сложнее, мы можем воспользоваться определением из Налогового кодекса: «Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности». Аналогичное определение примем для бухгалтерского учёта.

Услугу и продукцию с точки зрения бухгалтерского учета объединяет то, на каких счетах Плана счетов учитываются затраты. Затраты по производству продукции и оказанию услуг учитываются на субсчетах счета 20. В отличие от них коммерческие затраты (издержки обращения) учитываются на специальном счете 44.

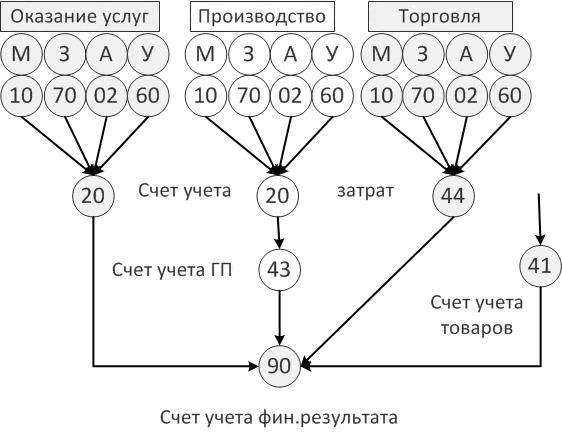

Ниже приведена сравнительная схема учёта по разным видам деятельности. При этом показано, что базовый состав расходов по любой деятельности можно объединить как минимум в следующие группы:

- «М» – материальные затраты, они же МПЗ (материально-производственные запасы). Все материальные объекты, которые используются при изготовлении продукции или при оказании услуг. Материальные затраты переносятся (корреспондируются) на счета затрат со счета 10 (Материалы).

«З» – зарплата (или оплата труда), включая все, установленные законодательством взносы на сумму оплаты труда (ФОТ – фонд оплаты труда). Затраты на оплату труда переносятся (корреспондируются) на счета затрат со счета 70 (Расчеты с персоналом по оплате труда).

«А» – амортизация оборудования и нематериальных активов. Эта составляющая затрат переносится (корреспондируется) на счета затрат со счета 02 (Амортизация основных средств).

Схема III. Сравнение отражения затрат по услугам, производству, торговле

Фактические затраты производства и услуг собираются на счете 20. Для маленьких фирм допустимо использовать счет 26 (Общехозяйственные расходы). Коммерческие расходы (издержки обращения) учитываются на счете 44 (Расходы на продажу).

Как уже говорилось выше, продукция отличается от оказываемых услуг тем, что имеет материальный характер. Все объекты, имеющие материальный характер, хранятся (хотя бы какое-то минимальное время) на складах, в том числе и потому, что могут быть реализованы не сразу, а по частям. Поэтому готовая продукция учитывается на одноименном счете (43) в количестве и в плановой стоимости, и с него же реализуется по мере необходимости.

Услуги же характерны тем, что для них не существует операции (процесса) хранения на складе (ни в процессе их принятия к учету от исполнителя, ни в процессе оказания их заказчиком). В процессе выполнения услуги происходит накопление (сборка) затрат на выполнение услуги.

Выполненная услуга, по которой подписан акт, отражается у исполнителя в виде выручки на доходной части счета учёта финансового результата продаж. Фактические расходы по выполнению услуги учитываются у заказчика на расходной части того же счёта в процессе выполнения регламентных операций по закрытию месяца.

Теперь, если подытожить вышесказанное и иным образом скомпоновать информацию с схемы I и схемы III, то учёт по разным видам деятельности и образующийся в результате этой деятельности продукт можно показать следующим образом – со стороны той фирмы, которая реализует (продаёт, оказывает услугу) и со стороны той фирмы, которая это приобретает и потребляет. Как и ранее, схемы упрощены для первичного освоения темы, так же упрощены и наименования документов, отражающих факт реализации.

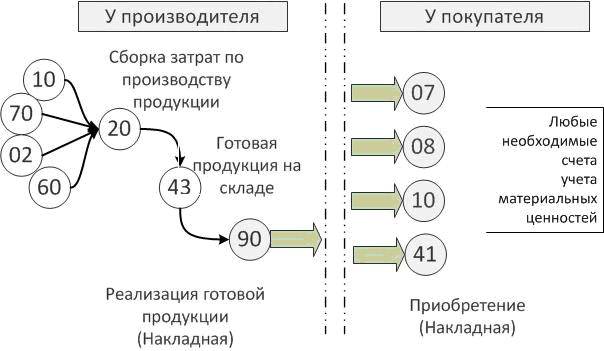

1. Если деятельность торговая, то схема учёта у продавца выглядит так, как показано на схеме IV, а купленные товары у покупателя могут стать практически любым видом материальных активов.

Схема IV

2. Если деятельность – производство, то схема простейшего производства (один передел) представлена на схеме V. Приобретенная покупателем продукция так же может стать любым видом материальных активов.

Схема V

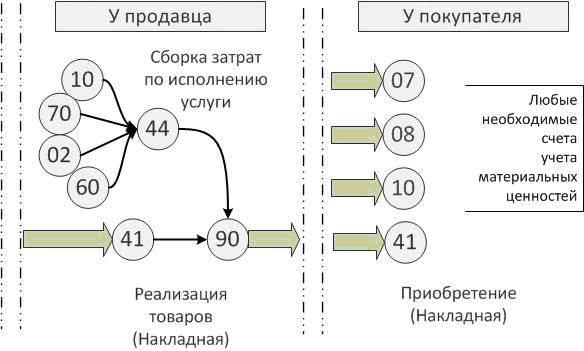

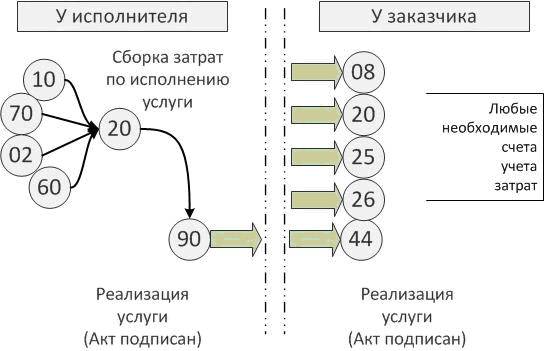

3. Если деятельность – оказание услуг, то схема учета затрат (также упрощенная) представлена на схеме VI. У потребителя услуг (заказчика) оказанная услуга может быть отражена на любом необходимом счете затрат.

Схема VI

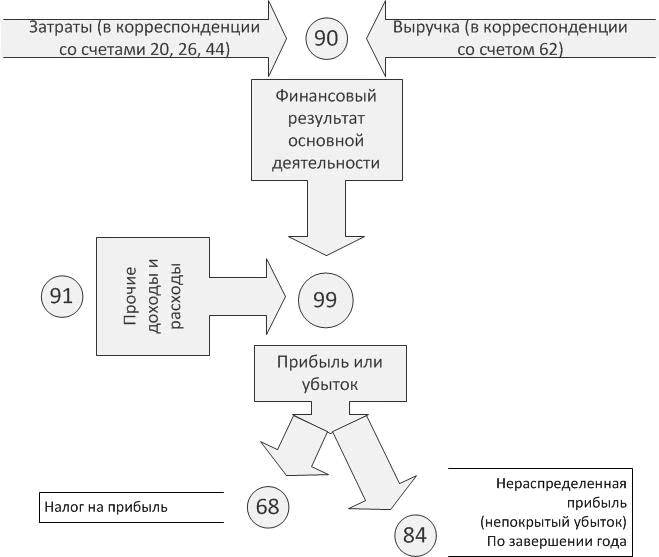

Все затраты в конечном итоге собираются на расходной части счета 90 (Продажи), на который – в его доходную часть – поступает выручка. Из разницы между этими величинами формируется финансовый результат по основной деятельности фирмы (см. схему VII).

Но это ещё не прибыль в привычном смысле этого слова. Для выхода на сумму прибыли необходимо учитывать еще и так называемые Прочие доходы и расходы. В частности, если продажа товаров и продукции отражается по счету 90, то продажа не предусмотренных изначально для продажи излишков материалов и невостребованного оборудования – отражается по счету 91.

А пока, на стадии начального знакомства с бухгалтерским учётом, следует иметь в виду, что прибылью (или убытком) называется итог по счету 99 (Прибыли и убытки). Причем существует понятие «прибыль до налогообложения» и «чистая прибыль».

Схема VII

Чистая прибыль в конце года переносится на счет 84 (Нераспределенная прибыль или непокрытый убыток). Такая операция называется «реформация баланса» и является завершающей в финансовом году.