Сегодня мы подготовили статью на тему: «новая форма декларации по енвд», а Анатолий Беляков подскажет вам нюансы и прокомментирует основные ошибки.

Декларация по ЕНВД за 3 квартал 2018 года: образец заполнения нового бланка

Отчетность по единому налогу на вмененный доход (ЕНВД) сдается ежеквартально в соответствии с установленным для этого платежа налоговым периодом. Декларация по ЕНВД за 3 квартал 2018 года – первый отчет, который предоставляется по новой форме. Впрочем, пока это необходимо не всем налогоплательщикам. С чем связаны изменения, и в чем особенности новой формы декларации? Какой срок сдачи нового бланка по ЕНВД за 3 квартал 2018 года? Ответим на вопросы и приведем образец заполнения декларации по ЕНВД за 3 квартал 2019 года организациями и ИП.

На текущий момент (сентябрь 2018 года) в части отчетности по ЕНВД существует «переходная» ситуация. ФНС РФ разработала новую форму декларации, но соответствующий приказ от 26.06.18 № ММВ-7-3/[email protected] пока не прошел регистрацию в Минюсте.

Поэтому налоговики в письме от 25.07.2018 № СД-4-3/[email protected] рекомендуют пользоваться новой формой, но при этом оставляют за налогоплательщиками право сдавать отчет за 3 квартал и «по-старому», т.е. по форме, утвержденной приказом ФНС РФ от 04.07.2014 № ММВ-7-3/[email protected]

Смысл изменения формы декларации – отразить в ней т.н. «кассовый» вычет по ЕНВД. Новая редакция ст. 346.32 НК РФ (п. 2.2) дает возможность «вмененщикам» уменьшить налог на сумму затрат, связанных с приобретением ККТ.

Основные изменения, внесенные в отчет, заключаются в следующем:

- В раздел 3 добавлена дополнительная строка 040, в которой отражается сумма вычета в виде расходов на приобретение ККТ

- Включен новый раздел 4, в котором расшифровываются «кассовые» расходы.

Следовательно, новой формой обязательно нужно пользоваться тем плательщикам, которые хотят заявить «ККТ-вычет».

Но всем остальным «вмененщикам» тоже целесообразно сдать декларацию по ЕНВД за 3 квартал 2018 года «по-новому». Ведь форма, скорее всего, будет утверждена Минюстом без изменений и в дальнейшем все равно придется её использовать.

Далее рассмотрим порядок заполнения новой формы и её отличия от старой.

ФНС допускает возможность выбора налогоплательщиком бланка для отчета и поручает нижестоящим налоговым органам корректно выбирать шаблон той или иной декларации во время отчетной компании. Поэтому, если желаете, то можете скачать “старый” бланк декларации и сдать его в качестве отчетности по ЕНВД за 9 месяцев 2018 года.

Срок сдачи декларации по ЕНВД за 3 квартал 2018 года

Декларацию по ЕНВД за 9 месяцев 2018 года, по общему правилу, нужно сдавать не позднее 20-го числа месяца, следующего за налоговым периодом (кварталом). То есть не позднее 20 октября. Об этом сказано в пункте 3 статьи 346.32 НК.

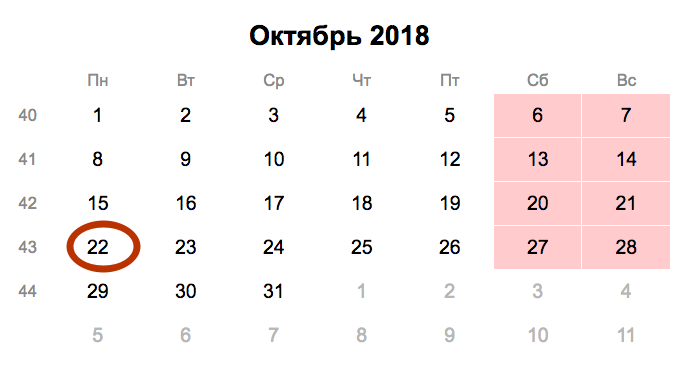

Однако 20.10.2018 – выходной день, поэтому декларацию по ЕНВД за 3 квартал 2018 года нужно сдать не позднее 22.10.2018.

В данной статье мы будем рассматривать заполнение листов нового бланка декларации по ЕНВД. Последовательность разделов будет в в том порядке, в каком это нужно делать на практике.

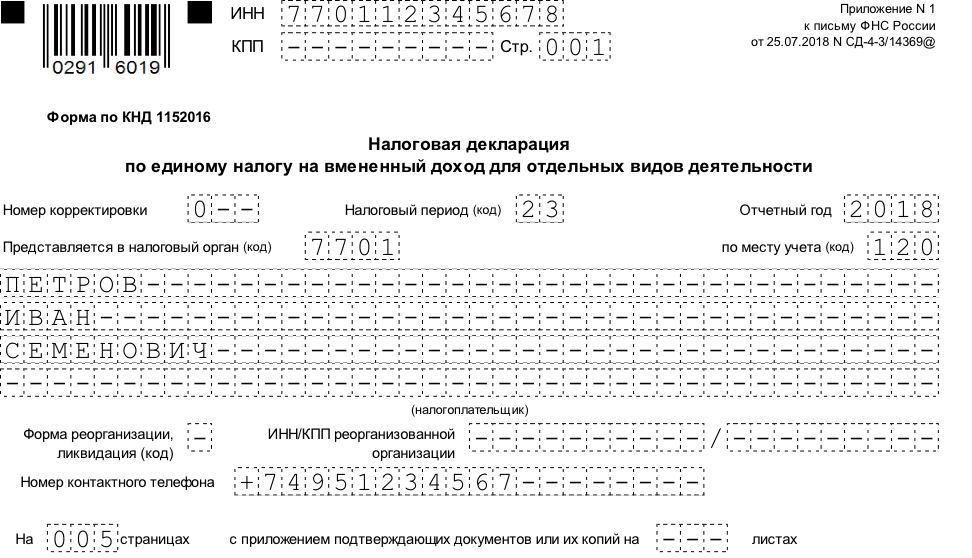

Этот “титульный” раздел содержит общую информацию о налогоплательщике. Его форма и правила заполнения не изменились по сравнению со «старой» декларацией.

- Коды ИНН и КПП указываются в соответствии со свидетельством о постановке на налоговый учет. Т.к. ИНН физического лица содержит на 2 знака больше, чем юридического, то для предприятий в соответствующем поле в двух ячейках справа проставляются прочерки.

- Номер корректировки имеет формат 0–, 1– и т.п. Он показывает «версию» отчета – первичную или измененную.

- Налоговый период кодируется в соответствии с Приложением № 1 к Порядку заполнения, прилагаемому к письму от 25.07.2018 № СД-4-3/[email protected] (далее по тексту – Порядок). Для третьего квартала – код 23.

- Отчетный год – 2018.

- Код налоговой инспекции в соответствии со свидетельством.

- Код места сдачи отчета из приложения 3 к Порядку (по месту нахождения / жительства, осуществления деятельности и т.п.).

- Полное наименование организации или ФИО предпринимателя.

- Код реорганизации и ИНН/КПП реорганизованной организации заполняются, если отчет сдает правопреемник.

- Номер контактного телефона указывается с кодом страны и города, без пробелов, тире и иных знаков.

- Количество листов самой декларации и подтверждающих документов.

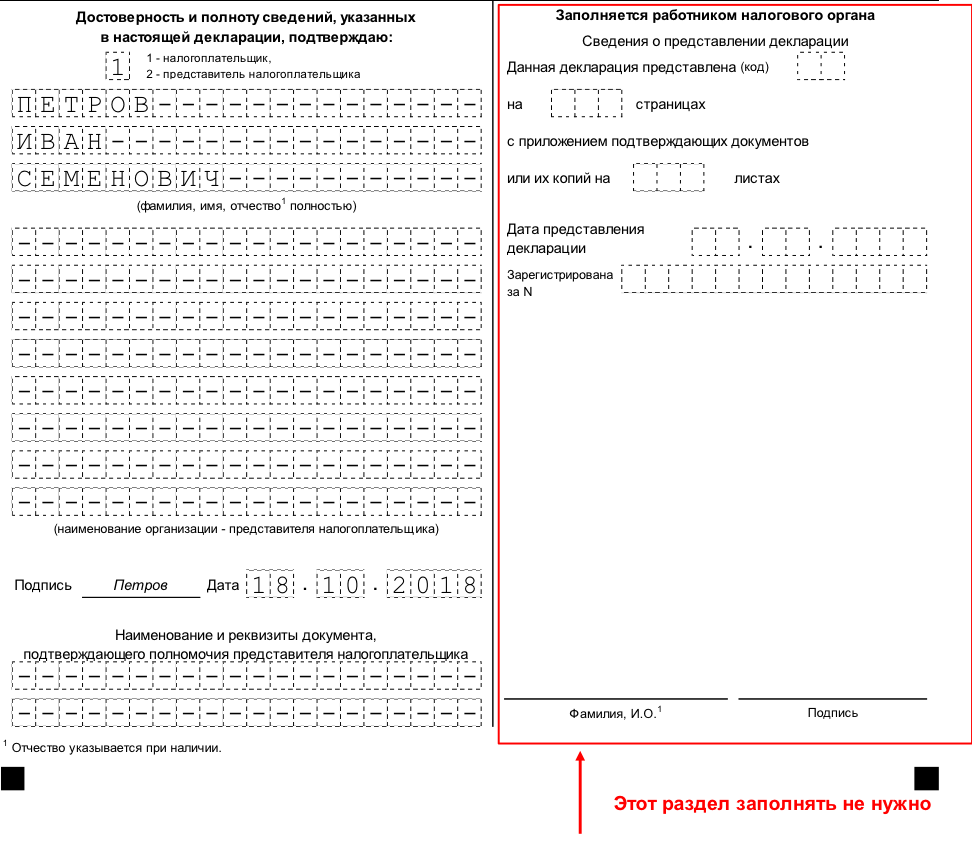

- Наименование (ФИО) налогоплательщика, либо его представителя, а также подпись ответственного лица. Если отчет сдает представитель, то нужно указать реквизиты доверенности.

- Информация о приеме отчета заполняется сотрудником ИФНС. Она включает в себя сведения о форме предоставления отчета, количестве листов, регистрационный номер, дату и подпись специалиста.

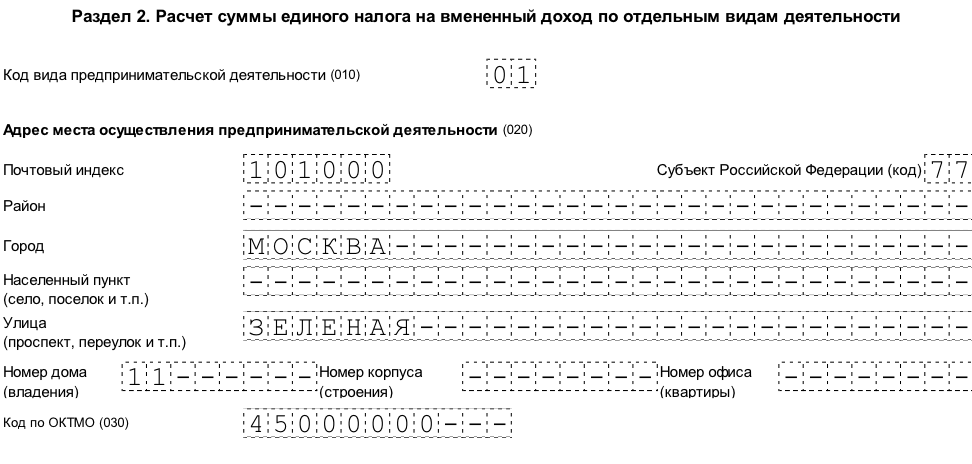

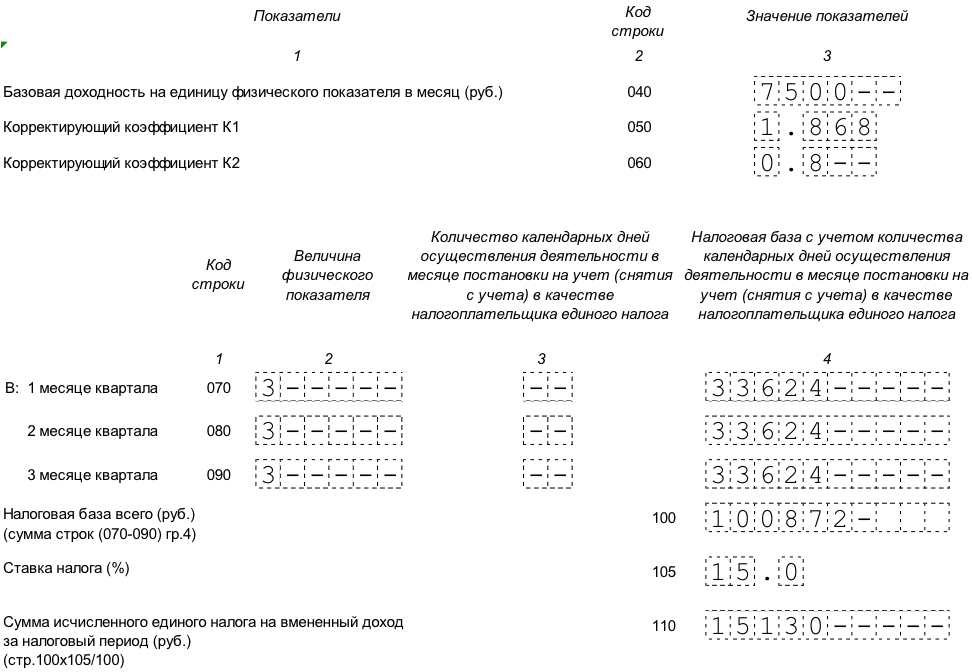

Этот раздел декларации содержит расчет ЕНВД по отдельным видам деятельности. На каждый вид, подпадающий под «вмененку», нужно заполнять отдельный лист. Также отдельно учитывается деятельность одного вида на разных территориях (в соответствии с кодом ОКТМО). Раздел 2 также без изменений «перешел» в новую форму декларации.

- По строке 010 указывается код вида предпринимательской деятельности из приложения 5 к Порядку.

- Строка 020 содержит адрес осуществления деятельности.

- В строке 030 указывается код ОКТМО по этому адресу.

- В строке 040 приводится базовая доходность по виду деятельности.

- В строке 050 указывается коэффициент-дефлятор К1. Его величина на 2018 год – 1,868 (приказ Минэкономразвития от 30.10.17 № 579).

- Строка 060 содержит корректирующий коэффициент К2, который учитывает особенности ведения деятельности. Его величина утверждается местными органами власти.

- В строках 070-090 определяется налоговая база по месяцам за июль-сентябрь 2018г.

Нет тематического видео для этой статьи.

– графа 2 содержит величину физического показателя за каждый месяц;

– в графе 4 рассчитывается помесячная налоговая база, как произведение базовой доходности и корректирующих коэффициентов (строки 040, 050, 060) на физический показатель месяца;

– если в течение какого-либо из месяцев налогового периода бизнесмен был поставлен на учет или снят с учета, как плательщик ЕНВД, то в графе 3 указывается фактическое количество дней ведения деятельности в этом месяце; база по ЕНВД в этом случае пересчитывается, исходя из указанного количества.

- По строке 100 отражается общая налоговая база за 3 квартал, т.е. сумма строк 070 – 090.

- Строка 105 содержит налоговую ставку в процентах.

- В строке 110 отражается сумма ЕНВД по данному виду деятельности, которая определяется, как произведение налоговой базы на ставку.

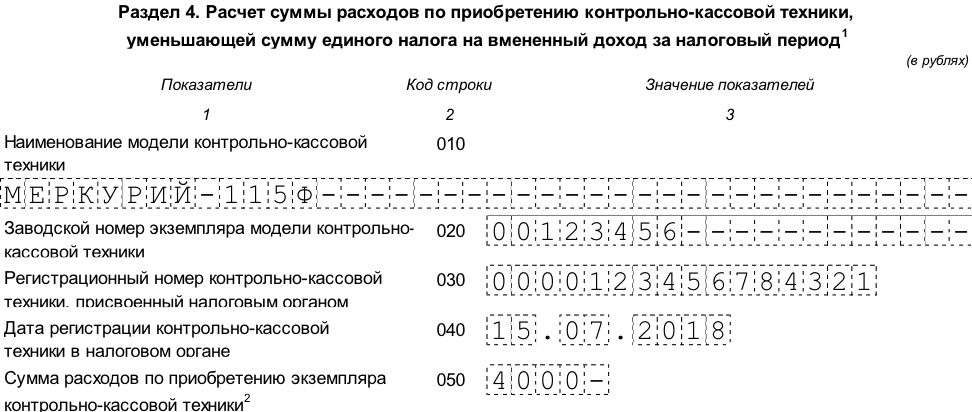

Этот раздел – полностью новый и введен для того, чтобы рассчитать сумму «кассового» вычета. Он состоит из нескольких блоков строк 010-050, каждый из которых соответствует одному приобретенному кассовому аппарату.

- По строке 010 указывается модель ККТ.

- Строка 020 содержит заводской номер аппарата.

- В строках 030 и 040 указываются регистрационный номер и дата регистрации кассы в ИФНС.

- Строка 050 содержит сумму расходов на приобретение. Значение в ней не должно превышать 18 000 руб. (п. 2.2 ст. 346.32 НК РФ).

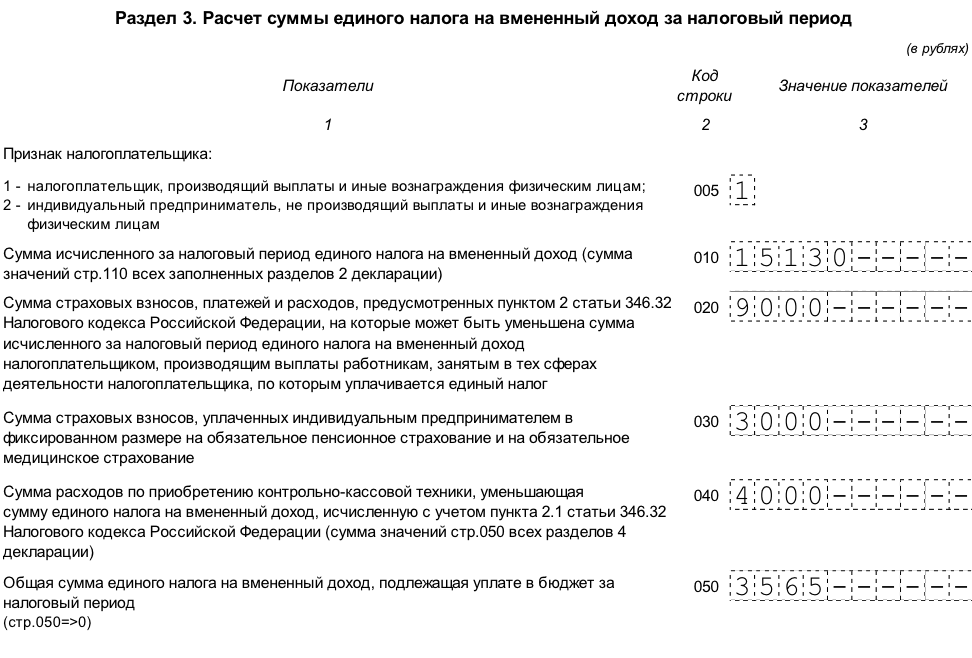

Эта часть декларации позволяет рассчитать сумму налога в целом. В новой форме отчета добавлена строка 040, которая учитывает «кассовый» вычет.

Заполнение этого раздела завершает работу над декларацией. Он содержит сведения о суммах налога, подлежащих уплате в бюджет и состоит из нескольких блоков строк 010 и 020. Каждый блок соответствует коду ОКТМО.

По строке 010 указывается этот код.

По строке 020 – сумма налога. Если в декларации присутствует информация по нескольким кодам ОКТМО, то сумма для строки 020 определяется, как доля, соответствующая конкретному коду. Для этого общая сумма налога к уплате (строка 050 раздела 3) умножается на частное от деления суммы начисленного налога по конкретному коду (сумма строк 110 разделов 2 по коду) на общую сумму начисленного налога (стр. 010 раздела 3). Если же бизнесмен ведет деятельность в пределах одного муниципального образования, то в эту строку просто переносится показатель строки 050 раздела 3 без каких-либо корректировок.

Раздел 1 нужно заверить подписью ответственного лица.

Образец заполнения декларации на основе данных из приведенного ниже примера можно скачать здесь.

Пример

ИП Петров Иван Семенович занимается ремонтом обуви, имеет двух наемных работников. Установленное для этого вида деятельности значение коэффициента К2 – 0,8, налоговая ставка составляет 15%. Сумма выплаченных за работников страховых взносов за 3 квартал 2018 года – 9 000 руб., выплаченных за себя – 3 000 руб. Также Петров И.С. приобрел и поставил на учет в июле 2018 г. кассовый аппарат стоимостью 4 000 руб.

Базовая доходность в месяц будет равняться

Бм = Б1 х Ч х К1 х К2,

Где Б1 – доходность на единицу физического показателя, в данном случае – на 1 работника

Ч – численность работников, включая самого предпринимателя

К1 – коэффициент-дефлятор, который в 2018 году равен 1,868

Бм = 7 500 х 3 х 1,868 х 0,8 = 33 624 руб.

Т.к. в течение налогового периода предприниматель не вставал и не снимался с учета, то для определения квартальной базы нужно умножить месячную на три:

Бк = Бм х 3 = 33 624 х 3 = 100 872 руб.

Сумма начисленного налога за квартал:

ЕНВДн =100 872 х 15% = 15 130 руб.

Вычет по взносам (9 000 + 3 000 = 12 000 руб.) составляет более половины суммы налога, поэтому применяется в размере 15 130 х 0,5 = 7 565. Кассовый аппарат стоит меньше 18 000 руб. и с учетом «кассового» вычета сумма налога к уплате остается положительной. Поэтому вычет по кассе (4 000 руб.) применяется полностью. В итоге, сумма ЕНВД за 3 квартал 2018 года к уплате составит:

ЕНВДу = 15 130 – 7 565 – 4 000 = 3 565 руб.

Как мы уже сказали выше, срок сдачи декларации по ЕНВД – 20 число первого месяца следующего налогового периода (п. 3 ст. 346.32 НК РФ). Т.к. 20.10.2018 – выходной день, то декларацию по ЕНВД за 3 квартал 2018 года нужно сдать не позднее 22.10.2018.

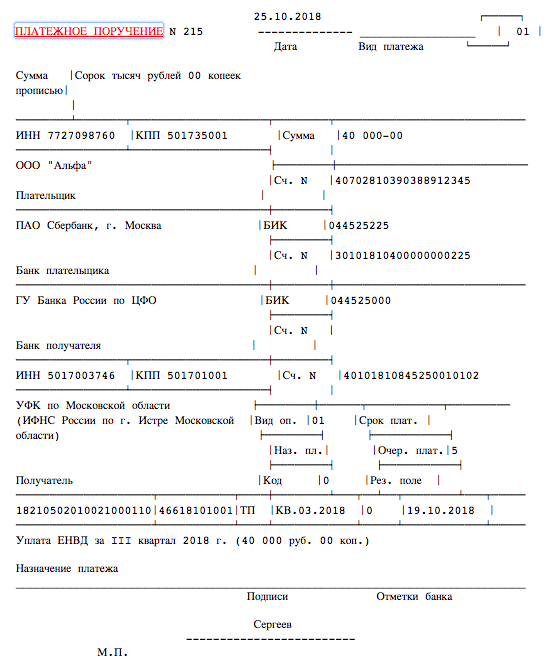

Перечислить в бюджет ЕНВД за 3 квартал 2018 года нужно не позднее 25.10.2018. Вот образец заполнения платежки на уплату ЕНВД за 3 кв. 2018 года.

Также налоговики могут заблокировать счета налогоплательщика, не сдавшего декларацию в срок, если просрочка составила более 10 дней (п. 3 ст. 76 НК РФ).

Кроме того, ответственные должностные лица могут быть дополнительно наказаны штрафом в размере от 300 до 500 руб. по ст. 15.5 КоАП.

Новая форма декларации по ЕНВД за 3 квартал 2018 года предусматривает дополнительные вычеты, связанные с приобретением ККТ. До регистрации изменений в Минюсте те «вмененщики», которые не приобретали новые кассы, могут пользоваться и старой формой отчета.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Понравилась статья? Поделитесь ссылкой с друзьями:

Правила заполнения декларации ЕНВД для ИП 2018 года

Индивидуальные предприниматели, а также организации, находящиеся на Едином налоге на вмененный доход (ЕНВД), должны сдавать декларацию в налоговую инспекцию по итогам квартала. Заметно упростить ведение ЕНВД и прочих моментов ведения бухгалтерии может этот сервис. Он позволяет снизить риски предпринимателя и сэкономить время.

Налог ЕНВД подлежит уплате вне зависимости от того, велась предпринимательская деятельность, или нет. При этом декларация ЕНВД в 2018 году для ИП, являющимся плательщиком ЕНВД, сдается обязательно до тех пор, пока он не снимется с учета плательщика ЕНВД, независимо от того, есть деятельность или нет.

Декларация по ЕНВД предоставляется для того, чтобы отчитаться о сумме налога и указать виды деятельности применяемые при ЕНВД. Доходы и расходы в декларации ЕНВД не указываются, так как ЕНВД рассчитывается от базовой доходности, а не от реальных доходов.

До 20 января 2018 года декларацию ЕНВД за 4 квартал 2017 года необходимо подать по форме, действующей с 01.01.2017

Новая форма декларации ЕНВД на 2018 год утверждена приказом ФНС от 19.10.2016 № ММВ-7-3/574 .

Изменения в декларации ЕНВД произошли 01.01.2017.

- На титульном и последующих листах отчета указываются новые штрих-коды.

- Изменился раздел 3. В него внесены изменения в части формулы, касающейся расчета налога в связи с применением права на уменьшение его на суммы уплаченных взносов. С 2017 года такая возможность предоставляется ИП без работников и ИП, применяющим наемный труд.

- Изменилась таблица 4.1 Приложения 2, определяющая порядок представления для определенных видов деятельности отчета в электронной форме.

- В таблице 4.14 в связи с передачей функций по администрированию налоговой, убрали названия фондов – Пенсионный и Медицинский.

- Изменилось приложение 3 в части подпунктов 4-5 пункта 6.1 по расчету налога.

Данные изменения также внесены в формат предоставления декларации в электронном виде.

Помимо декларации, произошли и принципиальные изменения в самой системе налогообложения.

В частности с 01.01.2017 года прекратил свое действие справочник ОКУН ОК 002-93. Вместо этого справочника введен новый справочник с кодами бытовых услуг. Согласно приказа Росстандарта от 31.01.2014 № 24-ст , классификатор ОКУН ОК 002-03 заменил классификатор ОКПД (ОК 034-2014 (КПЕС 2008)) .

Следующее изменение касается уменьшения ЕНВД на сумму уплаченных страховых взносов. В 2016 году действовало правило: налог ЕНВД можно уменьшать на взносы, уплаченные за наемных работников, но не более чем на 50% от суммы налога. С 01.01.2017 года ИП–работодатель имеет право уменьшать налог ЕНВД на сумму взносов уплаченных за себя и на сумму взносов уплаченных за наемных работников, но не более чем на 50% от размера налога.

Приказом Минэкономразвития № 698 от 03.11.2016 года на 2017 установлен коэффициент дефлятор, в целях расчета ЕНВД, в размере 1,798. Т.е. К1 для ЕНВД в 2017 году оставался на уровне 2016 года. На 2018 год К1 для расчета ЕНВД увеличился, и с 1.01.2018 его размер равен 1,868.

Далее рассмотрена новая форма декларации ЕНВД 2018 года, правила и порядок ее заполнения. В нижней части страницы размещены кнопки, по которым читатель может бесплатно скачать бланк декларации ЕНВД 2018 года. Там же вы найдете образец заполнения этого документа.

Обратите внимание, что на 2018 год для расчета налога ЕНВД установлен коэффициент К1, который равен 1,868. Впервые с 2015 года К1 для целей расчета ЕНВД в 2018 году был увеличен.

Коэффициент К2, в отличие от К1, устанавливается региональными властями. Значение К2 необходимо узнавать в налоговом органе по месту регистрации плательщика ЕНВД. Согласно п.1 ст.5 НК РФ, если до 01.12.2017 региональные власти не изменили К2 для расчета налога, то коэффициент-дефлятор останется прежним на протяжении всего 2018 года.

Для индивидуальных предпринимателей, находящихся на ЕНВД, налоговым периодом является квартал.

Декларация за квартал подается не позже 20-го числа первого месяца следующего квартала.

Сроки сдачи декларации ЕНВД в 2018 году для ИП следующие:

- за 4 квартал 2017 года – до 20 января 2018 г.;

- за 1 квартал 2018 года – до 20 апреля 2018 г.;

- за 2 квартал 2018 года – до 20 июля 2018 г.;

- за 3 квартал 2018 года – до 20 октября 2018 г.;

- за 4 квартал 2018 года – до 20 января 2019 г.

Если 20-е число выпадает на выходной (праздничный) день, то срок подачи налоговой декларации ЕНВД переносится на ближайший рабочий день.

В случае если индивидуальный предприниматель (или организация) нарушил сроки подачи декларации ЕНВД, ему грозят штрафные санкции:

- Налог ЕНВД был уплачен не вовремя — штраф 1 000 рублей.

- Налог ЕНВД не был уплачен — взыскивается 5% суммы налога, подлежащей уплате на основании декларации (за каждый полный и неполный месяц). Минимальный размер штрафа в данном случае — 1 000 рублей, максимальный — не более 30% от указанной суммы.

Как правило, индивидуальные предприниматели сдают декларацию по ЕНВД в налоговую инспекцию по месту ведения предпринимательской деятельности.

Может возникнуть ситуация, когда ИП, который платит налог ЕНВД при оказании таких услуг как: разносная розничная торговля, оказание автотранспортных услуг (по перевозке пассажиров и грузов) или размещение рекламы на транспортных средствах не имеет четко определенного места ведения своей деятельности. Тогда декларацию ЕНВД нужно подавать в ФНС по месту жительства (для ИП) или по месту нахождения организации (юридический адрес).

Хотя на этой странице можно бесплатно скачать образец заполнения декларации ЕНВД 2018 года, по которым можно понять принцип оформления данного документа, считаем необходимым привести также пошаговую инструкцию. Правила заполнения новой формы декларации ЕНВД в 2018 году для ИП следующие:

- Запись показателей начинается с первой (левой) ячейки. В незаполненных ячейках ставятся прочерки.

- Текстовые поля заполняются только печатными заглавными буквами.

- При заполнении декларации ЕНВД ручкой, можно использовать чернила трех цветов — фиолетового, синего и черного.

- При заполнении декларации ЕНВД на компьютере нужно пользоваться шрифтом Courier New (высота -16 — 18 пунктов).

- Физические показатели (и стоимостные показатели) должны записываться в целых единицах (по правилам округления). Значение коэффициента К2 округляется до третьего знака (после запятой).

- Штрафы и пени в декларацию не вносятся.

- Все страницы декларации нумеруются.

- На титульном листе декларации обязательно необходимо поставить дату и подпись. При наличии печати — она ставится на титульном листе (где указано М.П).

- Листы декларации не скрепляются и не сшиваются.

- Недопустимыми являются исправление ошибок и двухсторонняя печать.

Не забывайте, что сдавать нулевые декларации ЕНВД нельзя!

Рекомендуем начинать заполнение декларации со второго раздела.

Во втором разделе декларации ЕНВД заполняется поле вида предпринимательской деятельности. Также указывается код ОКТМО и адрес ведения деятельности. Если предприниматель осуществляет несколько видов деятельности в рамках ЕНВД, или деятельность осуществляется по адресам с разными ОКТМО, то согласно п.5.1 Порядка заполнения декларации, Раздел 2 заполняется на каждый из видов деятельности или на каждый адрес.

В строке 040 указывается базовая доходность, а в строках 050 и 060 — прописываются коэффициенты К1 и К2.

Физический показатель за каждый месяц квартала заполняется в строках 070–090.

Отметим, что в этих строках с 2015 года появились новые графы, актуальные и в форме 2018 года. Если ИП зарегистрировал фирму (или снял с учета), то налог ЕНВД платится только за отработанные дни.

Новые графы следующие:

- 2 — физический показатель;

- 3 — количество фактических календарных дней осуществления деятельности в неполном месяце, в котором произошла регистрация или снятие с учета;

- 4 — налоговая база.

В последней графе расчет осуществляется по формуле:

НБ = стр. 040 х стр. 050 х стр. 060 х стр. 070 гр.2 (080, 090) — для ИП и организаций, которые осуществляли деятельность полный налоговый период.

НБ = стр. 040 х стр. 050 х стр. 060 х (стр. 070 гр.2 (080, 090)гр. х стр. 070 (080,090) гр.3 / кол-во календарных дней в месяце).

В графе 3 ставятся прочерки, если деятельность велась полный налоговый период. В строке 100 суммируются результаты 4 графы строк 070–090. В строке 110 (стр. 100×15%) получают сумму налога ЕНВД к уплате.

В третьем разделе декларации ЕНВД в строке 005 ставится код вида налогоплательщика:

- 1 — для организаций и ИП, имеющих сотрудников;

- 2 — для ИП без работников.

В строке 010 проставляют значения строки 110 (раздел 2)

Второй раздел заполняется для каждого кода деятельности, а также адреса и ОКТМО.

В строке 020 указываем сумму перечисленных страховых взносов за наемных работников в расчетном квартале.

В строке 030 вписываем сумму фиксированных взносов, уплаченных за себя в данном квартале. С 2017 года строку 030 заполняют обе категории ИП, как без наемных работников, так и с наемными работниками.

К вычету ИП с наемными работниками принимают не более 50% от налога, указанного в строке 010.

Итоговая сумма ЕНВД рассчитывается в строке 040.

В настоящее время на рассмотрении находится новый бланк декларации ЕНВД. Необходимость в изменении бланка ЕНВД вызвана тем, что Законом от 27 ноября 2017 года № 349-ФЗ дополнена статья 346.32 НК РФ пункт 2.2. Законодатель позволил снизить расходы по приобретению онлайн-кассы путем уменьшения налога ЕНВД, что и будет отражено в новой форме декларации ЕНВД. Ожидается, что такую декларацию необходимо будет заполнять уже за 1 квартал 2018 года, срок подачи которой – 20 апреля 2018 года.

Новая форма декларации еще не утверждена. Отличие ее от действующей формы будет состоять только в том, что в ней появится дополнительная строка, в которой необходимо будет указать величину произведенных затрат на покупку кассового аппарата нового поколения. Максимальный размер возмещения составит 18 000 рублей.

Но пока новая форма не утверждена, за 4 квартал 2017 года действует форма которую вы можете скачать ниже.

Предлагаем читателю скачать образец заполнения декларации ЕНВД 2018 года и бланк этого документа

Материал отредактирован в соответствии с актуальными изменениями законодательства РФ 10.01.2018

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК – 74999385226. СПБ – 78124673429. Регионы – 78003502369 доб. 257

Новая форма декларации по ЕНВД утверждена и опубликована (приказ ФНС от 26.06.2018 № ММВ-7-3/[email protected]).

В этом бланке есть возможность отразить вычет на приобретение ККТ. Для этого в нем появились новые:

- Строка 040 «Сумма расходов на приобретение ККТ, уменьшающая сумму ЕНВД» в разделе 3.

- Раздел 4 «Расчет суммы расходов на приобретение ККТ, уменьшающей сумму единого налога на вмененный доход за налоговый период». Он заполняется отдельно на каждый из экземпляров ККТ, по которому вы хотите применить вычет (если касс несколько).

Приказ вступает в силу 25 ноября, поэтому отчитаться по ней нужно будет за 4-й квартал 2018. За 3-й квартал можно сдать отчет на старом бланке или по форме, рекомендованной ФНС.

Вычет на ККТ, напомним, могут получить только ИП и только при соблюдении определенных условий.

Подробнее о получении вычета на ККТ читайте в этой статье.

Декларация по ЕНВД — образец заполнения новой формы 2018

Минюст России 24 сентября 2018 года утвердил новую форму налоговой декларации по ЕНВД для отдельных видов деятельности. Единый налог на вменённый доход предусматривает поквартальное предоставление отчётности и уплату налога в бюджет, поэтому новая форма декларации будет действовать уже с 4 квартала 2018 года. Подробнее об изменениях в налогообложение и о сроках сдачи отчётности расскажем в данной статье.

Скачать новый бланк декларации ЕНВД 2018 можно в разделе заполнения формы отчётности ниже.

Налог на вменёнку применяется для следующих видов предпринимательской деятельности:

- При ведении розничной торговли

- В сфере общественного питания

- При оказании бытовых услуг

- Для ветлечебниц

- Услуги автосервиса, мойка автомобилей

- Рекламная деятельность

- Аренда торговых точек и земли

- Аренда жилья, хостелы

- Услуги такси и грузовые перевозки

- Организация автостоянок

Никаких существенных изменений декларация по ЕНВД не претерпела. В связи с переходом на новый порядок применения онлайн касс в сфере торговли и оказания услуг в декларацию внесли новый раздел, позволяющий отразить в ней совокупную сумму расходов на приобретение и установку ККТ. Данная строка позволит сразу уменьшить сумму налога при подаче отчётности в налоговый орган.

Поправка включает в разделе 3 налоговой декларации строку 040, в которой отражаются расходы на приобретение ККТ в виде суммы вычета.

Так же добавлен раздел 4, где налогоплательщик должен указать информацию по применяемой онлайн кассе и расходом на неё.

То есть налогоплательщику на ЕНВД теперь не обязательно отдельно обращаться за вычетом по кассе, такая возможность теперь предусмотрена в новом бланке декларации, где достаточно отразить необходимые данные. Во всех остальных случаях можно воспользоваться налоговым вычетом за покупку, настройку и установку онлайн кассы по специальной форме 1112020.

Для того, чтобы уменьшить сумму налога на приобретение онлайн кассы в новой декларации по ЕНВД необходимо указать следующие данные в разделе 4:

- Заводской номер кассы;

- Номер регистрации онлайн ККТ в ФНС;

- Дату, когда была зарегистрирована касса в налоговой инспекции;

- Потраченную сумму на покупку онлайн кассы по каждому экземпляру;

- Название кассы по паспорту.

Предприниматели и юридические лица, занимающиеся коммерческой деятельность по ЕНВД, предоставляют налоговую декларацию в виде отчётности за каждый квартал в следующем месяце налогового периода до 20-го числа, но не позднее установленной даты, после чего будет начислен штраф. В случае если крайний срок сдачи декларации попадает на выходные, то дата переносится на понедельник следующей недели или ближайший рабочий день.

Как выглядит сроки предоставления налоговой отчётности по ЕНВД в 2018 году.

- 1 квартал – 20 апреля 2018 года

- 2 квартал – 20 июля 2018 года

- 3 квартал – 22 октября 2018 года

- 4 квартал – 21 января 2019 года

Подача декларации за 4 квартал всегда переносится на следующий год, то есть на 20-е числа января.

Уплата налога на основание расчётов, представленных в декларации, производится в пятидневный период, таким образом крайний срок уплаты выпадает на 25 число каждого месяца, следующим за квартальным периодом.

Сдать декларацию ЕНВД за 3 квартал нужно будет до 22 октября, так как 20 число выпадает на субботу – выходной день. То же самое касается отчётности за 4 квартал текущего года, где установленная дата получается на воскресенье, таким образом крайним срок предоставления декларации по единому налогу на вменённый доход будет считаться 21 января 2019 года.

Если налогоплательщик не применяет контрольно-кассовую технику нового образца, то он вправе подать декларацию по старой форме.

- Предоставить декларацию необходимо в налоговые органы по месту фактического ведения бизнеса. Для этого в каждом регионе и субъектах РФ размещены инспекции ФНС, занимающиеся сбором налогов и обращениями граждан по различным вопросам.

- Существуют такие виды деятельности, как автоперевозки или реклама, которые не позволяют обращаться в налоговую инспекцию по месту ведения коммерческой деятельности. В таких случаях Налоговым кодексом РФ предусмотрена сдача отчётности в ИФНС по месту пребывания ИП или юридического лица.

- Если вы сдаёте декларацию на бумажном носителе без посещения налоговой инспекции, то сделать это можно почтовым отправление со всеми необходимыми вложениями.

- Электронное правительство, которое уже не первый год внедряет различные интернет сервисы в жизнь граждан РФ, теперь позволяет сдавать отчётность и уплачивать налоги, не выходя из дома. Для этого на официальном портале Федеральной налоговой службы РФ www.nalog.ru для физических и юридических лиц представлена такая возможность через личный кабинет налогоплательщика. Необходимым условием является регистрация в системе и получение КЭП (квалифицированной электронной подписи), необходимых для предоставления бухгалтерской и налоговой отчётности в электронном виде.

- Сдать отчётность в налоговую инспекцию можно также через операторов ЭДО (электронный документооборот). Компаний, предоставляющих услуги по сдачи декларации в ФНС достаточно, информацию по которым можно найти в иyтернете.

Данный способ обладает рядом преимуществ:

Если коммерческая деятельность не ведётся по ЕНВД, то налогоплательщику на вменёнке рекомендуется сняться с учёта или перевестись на другой режим налогообложения, в противном случае придётся сдавать декларацию и уплачивать налоги по стандартной налоговой ставке в соответствие с НК РФ, даже если отсутствует физический показатель.

Здесь вы можете скачать новый скорректированный бланк налоговой декларации по единому налогу на вменённый доход в соответствии с поправками в 3 и 4 разделах касаемо отражения суммы расходов на приобретение ККТ, а также как правильно заполнить данные в новых строках отчётности.

Образец заполнения

Всё что идёт в разрез с НК РФ попадает под штрафные санкции со стороны налоговых органов. Одним из частых нарушений налогового кодекса по статье 119 пункта 1 является несвоевременная подача отчётности и последующей неуплаты налога в бюджет.

- 5%, но не более 30% от суммы налога за каждый месяц (неполный месяц) – если налогоплательщик не отчитался и произвёл уплату налога;

- 1000 рублей – в случае если произошел расчёт, но не была представлена декларация;

- Блокировка счёта налогоплательщика – за не сдачу декларации или просрочку на 10 дней от установленных сроков по статье 76 пункта 3 НК РФ;

- 300-500 рублей – штрафы для ответственных должностных лиц по статье 15.5 КоАП.

Также смотрите штрафы за следующие действия или бездействия со стороны плательщиков налогов.