Сегодня мы подготовили статью на тему: «как оценить эффективность ценовой политики», а Анатолий Беляков подскажет вам нюансы и прокомментирует основные ошибки.

- Показатели характеризующие эффективность ценовой политики

- Как установить минимально допустимую цену реализации в ценовой политике

- Формула 1. Расчет минимально допустимой цены реализации

- Как часто пересматривать в компании минимально допустимые цены реализации

- Эффективность ценообразования как фактор конкурентоспособности предприятия

Показатели характеризующие эффективность ценовой политики

При оценке эффективности ценовой политики фирмы изучают динамику и уровень цен реализации, а также определяют следующие показатели:

ѕ валовый доход фирмы за период;

ѕ средний уровень торговой надбавки, принятой в организации;

ѕ уровень торговой надбавки в цене по товарным группам;

ѕ сумма прибыли и ее удельный вес в торговой надбавке;

ѕ сумма издержек на реализацию и их доля в сумме валового дохода.

Если в ценовой политике организации предусмотрено предоставление скидок, то необходимо оценить эффективность их применения, при этом нужно исходить из целей организации. Основной целью применения скидок является увеличение объема продаж, так как в большинстве случаев прибыль, получаемая из торговой надбавки, слишком мала, и торговые организации могут получать больше прибыли только за счет оборота товаров – чем выше товарооборачиваемость, тем больше прибыль. Поэтому для оценки эффективности применения скидок необходимо определить прирост объема продаж, а также соотнести прибыль, полученную от продажи дополнительных единиц товара с применением скидок, с прибылью, которую фирма получила бы без предоставления скидок. Применение скидок целесообразно и эффективно, если вследствие этого организация получает больше прибыли.

Иногда фирма, применяя различные виды скидок, может стремиться не к получению прибыли, а к предотвращению / минимизации убытков: реализация неходового или сезонного товара, ускорение реализации товара, срок годности которого истекает в скором времени и т.д. В данном случае эффект будет иметь место при реализации большего количества товара, нежели без скидок. [7]

Финансовый анализ начинают с расчета финансовых показателей предприятия. Рассчитываемые показатели объединяют в группы. В состав показателей каждой группы входит несколько основных общепринятых показателей и ряд дополнительных показателей, рассчитываемых в зависимости от целей анализа, особенностей управления предприятием, выступающим в качестве объекта анализа.

Показатели, характеризующие на сколько эффективно используются предприятием основные фонды:

Фондоотдачу – показатель выпуска продукции на 1 руб. определим по формуле:

где Фотд – фондоотдача;

Ф – стоимость основных производственных фондов, руб.

Фондоемкость – величина, обратная фондоотдаче, показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции:

где Фемк – фондоемкость;

Ф – стоимость основных производственных фондов, руб.;

Фондовооруженность труда определим по формуле:

где Фв – фондовооруженность;

Ф – стоимость основных производственных фондов, руб.;

Ч – среднесписочная численность, раб.

Показатели, характеризующие деловую активность предприятия

Коэффициент оборачиваемости определяется по формуле:

В-выручка за рассматриваемый период

Обк – средняя величина оборотного капитала за тот же период.

Производительность труда – это показатель, характеризующий эффективность затрат труда и определяется количеством продукции (работ, услуг) производимой в единицу рабочего времени.

Показатели, характеризующие степень финансовой устойчивости и финансового риска

- 1) коэффициент финансовой автономии (или независимости) – удельный вес собственного капитала в общей валюте баланса;

- 2) коэффициент финансовой зависимости – доля заемного капитала в общей валюте баланса;

- 3) коэффициент текущей задолженности – отношение краткосрочных финансовых обязательств к общей валюте баланса;

- 4) коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости) – отношение собственного и долгосрочного заемного капитала к общей валюте баланса;

- 5) коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) – отношение собственного капитала к заемному;

- 6) коэффициент финансового левериджа, или коэффициент финансового риска, – отношение заемного капитала к собственному.

Оценить эффективность ценовой политики предприятия можно по тому, насколько выручка компенсирует затраты на реализацию. Для этого финансовой службе необходимо определить, какова минимально допустимая цена реализации.

Она позволит выяснить, насколько реальные цены удовлетворяют интересы компании, не злоупотребляет ли коммерческая служба скидками покупателям в условиях падения продаж. Дальше в статье мы подробно расскажем, как оценить эффективность ценовой политики.

Как установить минимально допустимую цену реализации в ценовой политике

Минимально допустимая цена реализации должна покрывать расходы на закупку товара у производителя или поставщика (как на этом сэкономить, см. Как сэкономить на закупке товара для перепродажи), а также переменные затраты на его продажу. Это так называемая управленческая себестоимость (подробнее о том, как рассчитать безубыточную цену реализации см. здесь). В ней умышленно не учитываются постоянные расходы, которые будут компенсироваться за счет маржинальной прибыли от продажи других товаров.

Формула 1. Расчет минимально допустимой цены реализации

Минимально допустимая цена реализации или управленческая себестоимость одной упаковки (единицы) товара в торговом подразделении компании

ЗС

Закупочная стоимость единицы товара

Текущие цены поставщиков

ПЗ

Переменные затраты на реализацию в расчете на единицу товара

Нет тематического видео для этой статьи.

Состав переменных затрат определяется индивидуально в зависимости от особенностей конкретной компании

Оценивая эффективность ценовой политики при определении закупочной стоимости лучше ориентироваться на текущие цены поставщиков, ведь именно по ним придется пополнять товарные запасы.

Что касается переменных затрат на продажу, то их сначала нужно будет выделить, а затем отнести на единицу товара. Зная особенности работы компании, определить состав переменных затрат несложно. Обычно от объема отгрузок зависят сдельная оплата труда грузчиков, экспедиторов, премии менеджеров по закупкам и продажам, а также расходы на транспортировку товара. Труднее разобраться, как рассчитать их удельные значения. И здесь выручит метод наименьших квадратов (подробнее о его использовании см. Пример определения минимально допустимых цен реализации).

Когда минимально допустимые цены известны, остается разработать правила их применения на практике в ценовой политике предприятия: при каких условиях коммерческая служба вправе отпускать товар по ним и как часто, кто это будет контролировать и как регулярно (подробнее см. Как регламентировать продажи).

Как часто пересматривать в компании минимально допустимые цены реализации

Минимальные отпускные цены (управленческую себестоимость) лучше пересматривать регулярно, чтобы вовремя реагировать на изменения, происходящие на рынке. Периодичность пересмотра зависит от ситуации на конкретном рынке. Для одной компании достаточно это делать раз в квартал, для другой – раз в месяц (например, см. Положение о ценообразовании в розничной торговой компании). Конечно, если резко вырастут переменные расходы на продажу, например, тарифы на железнодорожные перевозки, будет разумным увеличить и минимальную цену реализации, не дожидаясь ее планового перерасчета.

Методические рекомендации по управлению финансами компании

от 400 до 800 руб.

Это примерные цены и они могут быть и больше и меньше, ценообразование в системе теплоснабжение индивидуально и проект может быть отмечен только после разработки проекта.

Ценовая стратегия базируется на конкуренции. Начальная цена продукции определяется исходя из сложившихся цен на аналогичные услуги, путем калькуляции себестоимости с учетом цены на данный вид услуги на внутреннем рынке аналогичных услуг в г.о. Сызрань.

ООО «Комплекс» применяет затратный метод ценообразования, который предполагает расчет цены оказания услуг путем прибавления к издержкам реализации некой определенной величины. Суть метода, основанного на определении полных издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек (прямые плюс накладные издержки) и прибыли, которую предприятие рассчитывает получить.

Рассмотрим пределы установления цены на продукцию предприятия ООО «Комплекс». Нижним пределом цены являются издержки, поскольку они возмещают затраты. Однако это допущение справедливо для тех случаев, когда в основе лежит предположение, что окупаются расходы по созданию продукта собственными усилиями, без привлечения инструментальных сред и программных модулей со стороны (т.е. собственного производства). Но вместе с тем величина данных издержек может быть весьма значительной, поэтому ООО «Комплекс» стремится включить в цену и упущенную выгоду, связанную со следующими факторами:

отказом от самостоятельных действий на рынке (в случае передачи продукта посредникам для дальнейшего распространения);

возможностью превращения пользователя в будущего конкурента (в случае продажи базовых и инструментальных средств с возможностью дальнейшего развития и распространения, что должно быть оговорено в договоре купли-продажи);

возрастанием риска при разглашении функционального наполнения продукта и возможности несанкционированного распространения.

В итоге нижним пределом цены на услуги для ООО «Комплекс» является его собственная оценка суммы издержек и упущенной выгоды, а для пользователя – собственные оценки издержек производителя. Верхний предел цены продукта установить сложнее, так как им может быть сразу несколько показателей. Это связано с несколькими факторами. Предельной ценой для пользователя будут выступать собственные издержки на разработку и применение. Обобщая приведенное, выделим основные компоненты цены продукции ООО «Комплекс», не учитываемые ранее:

упущенную выгоду и связанную с ней прибыль;

издержки передачи оборудования, спецификации, технологических схем, документации и т.д.;

отсутствие материального износа в процессе потребления и снижение цены по мере расширения круга пользователей;

наличие или отсутствие конкуренции производителей (монополия или олигополия).

В свою очередь, верхний предел цены для производителя будет формироваться на основе следующих наименьших оценок:

прироста прибыли (экономии) пользователя в результате применения продукта;

стоимости приобретения аналогичного продукта у конкурента;

издержек самостоятельной разработки.

Нижний предел цены, обеспечивающий лишь покрытие затрат на освоение и материальное стимулирование работников предприятия-изготовителя, определяется по формуле [9, с.301]:

(2.2)

где Цmin – минимальная цена услуги, руб.;

Сп – полная себестоимость производства нового изделия, руб.;

Ур- минимальный уровень рентабельности.

Рассчитаем нижний предел цены за установку тепловой завесы:

Цmin=100 000 · (1+0,4) = 140 000 руб.

Под верхним пределом цены понимается такой ее уровень, при котором для потребителей оказывается равновыгодным приобретение и использование выбранного аналога и проектируемого изделия. Верхний предел цены рассчитывается по формуле [11, с.84]:

, (2.3)

где Цmax- максимльная цена услуги, руб.;

Цан – действующая оптовая цена аналога;

a – показатель качества, используемый для приведения сравниваемых вариантов к тождественному эффекту;

DЭ – экономия затрат (или дополнительные расходы) потребителя новой техники. Определяется как произведение частных качественных показателей по производительности, безотказности (сроку службы) и другим параметрам.

Примем для расчета данного показателя следующие параметры: показатель качества равен 2. Экономия затрат будет складываться из следующих показателей: безотказность (0,9), производительность (1), квалификация работника (0,95), а также качество используемых материалов и оборудования (0,95).

Рассчитаем верхний предел цены за установку тепловой завесы:

Цmax=105 000·2+0,9·1·0,95·0,95=220 000,81 руб.

Лимитная цена выражает предельно допустимый (верхний) уровень цены, определяемый на основе стоимостной оценки улучшения ее потребительских свойств, при которой обеспечивается относительное удешевление продукции в эксплуатации.

Так как мы будем рассматривать совершенствование ценовой стратегии ООО «Комплекс», то рассмотрим верхний и нижний предел цены на этом товарном направлении (табл. 2.10):

Таблица 2.10 – Границы ценового поля услуг ООО «Комплекс»

1.Внедрение модулей погодного регулирования в системы теплоснабжения и диспетчеризация тепловых узлов, энергоаудит

Продолжение таблицы 2.10

2.Продажа, установка, поверка, сервисное обслуживание и ремонт приборов учета тепловой и электрической энергии, холодной и горячей воды

3.Тепловые завесы– монтаж и обслуживании

5.Монтаж, демонтаж и ремонт систем отопления (теплые полы), водопровода и канализации, замена трубопроводов на трубы из полипропилена и ПВХ

6.Монтаж и обвязка газовых котлов, водяных фильтров, водонагревателей и санузлов

7.Обслуживание тепловых узлов, санитарно – технических сетей

8.Гидравлическая промывка и опрессовка систем отопления

9.Монтаж, ремонт, продажа и обслуживание кухонного, прачечного и холодильного оборудования

10.Монтаж и ремонт электропроводки

11.Текущий и капитальный ремонт зданий и помещений (кровельные работы, ремонт фасадов зданий и сооружений, ремонт межпанельных швов)

12.Кондиционеры – монтаж и обслуживании

13.Ремонт и обслуживание котельного оборудования

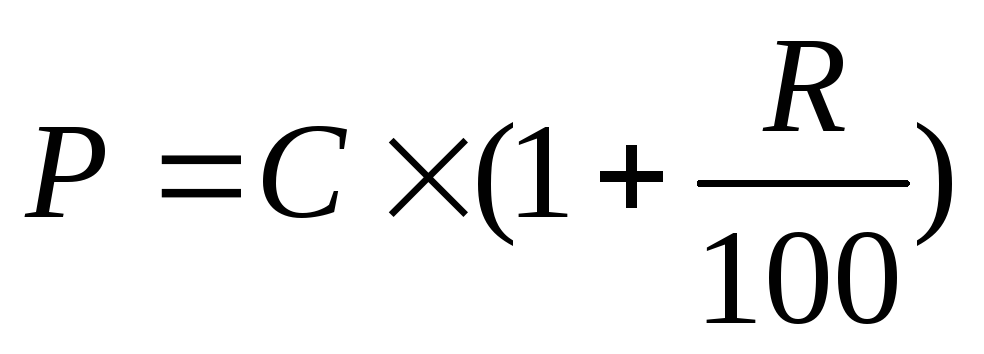

Из множества используемых в рыночных условиях стратегических подходов ценообразования выбираем следующий подход – это политика «доступных цен», быстрое возмещение затрат. Данная стратегия рассчитана на активную продажу большего объема товаров. Цена устанавливается относительно не высокая, чаще всего по нижнему пределу [27, с.118]. Невысокая цена товара обуславливается желанием быстро возместить издержки. Если предприятие отталкивается от определенного процента рентабельности реализации продукции, то расчет продажной цены может быть произведен по формуле 9 [9, с.274]:

, (2.4)

где Р – цена продажи, руб.;

С – полные издержки на единицу продукции, руб.;

R – ожидаемая (нормативная) рентабельность, %.

На ООО «Комплекс» ожидаемая цена продажи по установке тепловых завес составит:

руб.

Методика расчета цен на основе полных издержек является одной из самых популярных среди большинства предприятий России, так как достаточно проста и удобна. Также к достоинствам данного метода ценообразования для ООО «Комплекс» относят:

снижение ценовой конкуренции;

равенство покупателей и продавцов.

Однако метод полных издержек имеет два больших недостатка:

при установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т.п.;

отнесение на себестоимость товара постоянных издержек, которые являются условными и искажают подлинный вклад продукта в доход предприятия.

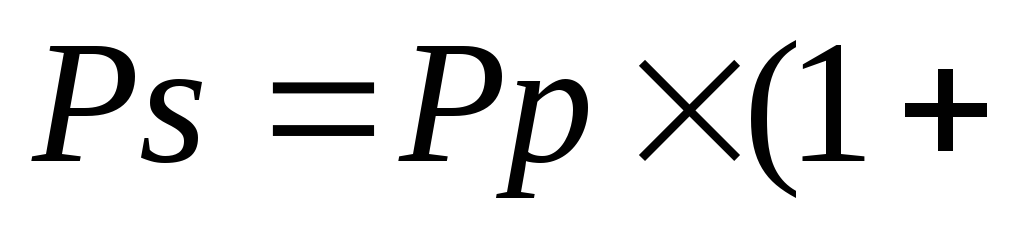

В практике оптовых и розничных продавцов встречается ситуация, когда покупатель требует от них осуществить снижение цены на определенное количество процентов [37, с.113]. Поэтому, если заранее определить величину прибыли, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности ООО «Комплекс» контролировать величину снижения цен.

В данном случае при расчете цены ООО «Комплекс» использует метод надбавки к цене. Данный метод предполагает умножение цены приобретения услуги на повышающий коэффициент по формуле [9, с.275]:

т), (2.5)

где Ps – цена продажи;

Рр – цена приобретения;

т – повышающий коэффициент (торговая надбавка), %.

На исследуемом предприятии цена установки тепловых завес с повышающим коэффициентом составит:

Ps= 100 000 · (1+15%) =115 000 руб.

Процент наценки на основе цены реализации легко пересчитывается в процент наценки на основе цены приобретения услуги.

Выражение коэффициента повышения цены от цены продажи через коэффициент повышения цены от себестоимости называется восстановлением себестоимости. И наоборот, выражение коэффициента повышения цены от себестоимости через коэффициент повышения цены от цены продажи называется восстановлением цены продажи [34, 114].

Рассмотрим использование данного метода в ООО «Комплекс». Издержки обращения единицы услуги равна 1 тыс. руб. Сумма наценки — 936 руб. Процент наценки на себестоимость составляет: 936 руб. / 2000 руб. х 100 = 46,8%. То же на основе цены реализации: 936 руб. / (1000 руб. + 936 руб.) х 100 = 31,9%.

Выше перечисленные методы определения цен базируются на суммировании издержек ООО «Комплекс». В связи с этим представляет важность анализ структуры издержек обращения торговой фирмы.

Анализ структуры издержек обращения показывает, что торговая деятельность ООО «Комплекс» является материалоемкой, поскольку затраты на материалы составляют около 50% издержек обращения.

Рассмотрим состав и структуру издержек обращения по данным за 2010-2012 гг., которые представлены в таблице 2.11.

Таблица 2.11 – Структура издержек обращения ООО «Комплекс»

Амортизация основных средств

Аренда помещений, земли

Заработная плата с отчислениями

Канцтовары, расходные материалы

Консультационные, нотариальные, коммунальные услуги, услуги связи

Расходы на рекламу

Транспортные услуги, погрузка

Э/энергия, т/энергия, отопление

На основании данных таблицы 2.11 можно отметить, что значительную долю в издержках обращения ООО «Комплекс» составляет заработная плата с отчислениями (30-35%), что объясняется трудоемкостью оказываемых услуг. Также незначительны расходы на аренду помещений и ГСМ.

Часто, в подходе к управлению издержками самой распространенной является устаревшая точка зрения, согласно которой издержки должны быть снижены любой ценой до самого низкого, ниже минимально допустимого их уровня [16, 92]. В последнее время все большее и большее распространение получила вторая точка зрения на оптимальный размер издержек обращения. Можно и необходимо идти на дополнительные затраты в целях увеличения оборота, привлечения новых поставщиков и покупателей, повышения качества торгового обслуживания, создания привлекательного имиджа предприятия [14, 85].

Хотя цены на свою продукцию ООО «Комплекс» устанавливает с учётом принятой ценовой стратегией, на каждой стадии продвижения продукции на рынок необходимо регулировать цены в зависимости от объёмов и условий поставки, порядка и форм оплаты, а в рамках программы по стимулированию сбыта вводить систему скидок. Само по себе введение любых видов скидок должно быть направлено на закрепление позиций предприятия на конкретных рынках.

Наиболее распространенным видом скидки в ООО «Комплекс» является скидка на количество. Размер скидки, которую иногда ещё называют оптовой варьируется до 20% от оптовой цены продукции (то есть чем большее количество товара Потребитель закупает у ООО «Комплекс», тем большая скидка ему положена). Данный вид скидки стимулирует покупателей брать товар большими партиями.

Скидки за оплату продукции за наличные установлены в размере 1,5% от общей стоимости поставки, а вот скидки при предварительной оплате составляют от 5 до 10%.

Приступая к решению вопроса об установлении окончательной цены на свою продукцию необходимо помнить, что она служит сильнейшим инструментом маркетинга, а, значит, определение её размера не может осуществляться без учёта ситуации на рынке и общей маркетинговой стратегии предприятия.

В результате проведенного анализа цен выяснилось, что на предприятии не определены ценовые нормы и, соответственно, не увязаны с другими маркетинговыми средствами. Дифференциация цен обоснована, но не учитывается возможная тенденция изменения цен, установленные цены позволяют участвовать в конкурентной борьбе. При установлении цены не учтена гибкость спроса и реакция конкурентов на цену. Нормы скидок определены не правильно, не предусматривается дифференциация цен (по регионам, категориям потребителей, временам года).

Одной из характерных черт нестабильной работы на российских предприятиях являются ошибки в ценообразовании, например, если объявляется снижение цен на 7%, то такой шаг можно рассматривать как удачное решение менеджмента в условиях нестабильности. Повышение объема производства в регионе является следствием увеличения численности работников. Но падение платежеспособного спроса приводит к сокращению объема продаж ООО «Комплекс». В такой ситуации одним из основных способов сохранения потока клиентов может являться:

индивидуальный подход к клиенту

создание досье на постоянных клиентов

создание клубных карт

Таким образом, предприятию необходимо разработать эффективную ценовую стратегию и выбрать наиболее целесообразные методы ценообразования в зависимости от избранных организацией целей.

Федеральное агентство по образованию РФ

Государственное образовательное учреждение

Высшего профессионального образования

Нижегородский государственный университет

Им. Н.И. Лобачевского

Третий факультет дистанционного обучения

Специальность: «Финансы и кредит»

Дисциплина: Экономика организаций

Тема: Оценка ценовой политики предприятия

Глава 1. Ценообразование и ценовая политика

Система цен, их виды и структура

Ценовая политика как элемент общей стратегии предприятия

Стратегия ценообразования на предприятии

Глава 2. Оценка ценовой политики на примере ООО «Северный-НН»

2.1. Краткая характеристика деятельности ООО «Северный-НН»

2.2. Методика ценообразования ООО «Северный-НН»

2.3. Тактические аспекты стратегии ценообразования ООО «Северный-НН»

Глава 3. Предложения по совершенствованию ценовой политики на ООО «Северный-НН»

Список использованной литературы

В рыночной экономике существуют многие механизмы регулирования деятельности предприятия, но, что принципиально важно, они базируются на использовании экономических методов, которые создают условия для повышения заинтересованности предприятия в удовлетворении потребностей общества. В условиях рыночных отношений регулирование воспроизводства осуществляется наряду с другими экономическими законами законом стоимости, который действует через механизм цен и ценообразования. Поэтому развитие рыночного ценообразования требует кардинального изменения принципов формирования цен и модели цены.

Механизм ценообразования в условиях рыночных отношений проявляется через цены, их динамику. Динамика цен формируется под воздействием двух важнейших факторов – стратегического и тактического. В условиях рынка динамика цен будет формироваться непредсказуемо, и необходимо глубоко и тщательно изучать все рыночные факторы и научиться правильно пользоваться ими.

Цена является важнейшей составляющей комплекса планирования на предприятии, это единственный элемент, реально обеспечивающий продавцу доход. Это сложное понятие, которое зависит от общего состояния экономики и конкуренции, тем более на промышленном рынке, так как первоначально устанавливаемая цена редко совпадает с конечной, объявленной. В связи с этим, одной из основных задач на любом предприятии является экономическое обоснование себестоимости и цены производственного продукта.

Цена является одним из основных факторов, влияющих на размер получаемой прибыли, а также на ряд других количественных и качественных показателей работы предприятия: рентабельность, оборот, конкурентоспособность, долю рынка и т.д. Более того, устанавливая тот или иной уровень цены, предприятие может достичь различных целей в зависимости от сложившейся ситуации на рынке: выживаемость фирмы, максимизация темпов роста, увеличение объемов продаж, стабилизация или рост рыночной доли и т.д.

Решения, принимаемые руководством фирмы в области ценообразования, относятся к наиболее сложным и ответственным, поскольку они способны не просто ухудшить показатели финансово-хозяйственной деятельности, но и привести предприятие к банкротству. Кроме этого ценовые решения могут иметь долговременные последствия для потребителей, дилеров, конкурентов, многие из которых сложно предвидеть и, соответственно, оперативно предотвратить нежелательные тенденции после их проявления.

Это особенно актуально в нынешних российских условиях, когда вследствие снижения покупательской способности и увеличивающейся конкуренции на рынке для успешной деятельности предприятия наибольшее значение приобретает выбор эффективного метода ценообразования.

В экономической литературе описано достаточно большое количество методов ценообразования, применяющихся как зарубежными, так и российскими предприятиями на практике. Но достаточно сложно представить всю совокупность методов ценообразования, классифицированных по определенным признакам.

Целью данной работы является рассмотрение стратегии ценообразования и разработка ценовой политики на примере продовольственного магазина «Северный-НН», специализирующейся на розничной продаже населению продуктов питания.

Задачами работы являются следующие: исследование теоретических основ стратегического ценообразования предприятия; анализ финансово-хозяйственной деятельности магазина «Северный-НН»; рассмотрение применяемых методов ценообразования и ценовой стратегии в магазине «Северный-НН».

Глава 1. Ценообразование и ценовая политика

Система цен, их виды и структура

Цены и финансы в процессе стоимостного распределения функционируют в тесной взаимосвязи. Цены выступают основой финансового метода распределения стоимости, а финансы исходя из пропорций распределения, сложившихся на базе цен (их структуры), являются инструментом, реализующим эти пропорции, корректируя их с учетом условий развития экономики.

Цена является одним из центральных звеньев рыночного механизма. Вместе с тем сама цена состоит из финансовых категорий — себестоимости, прибыли, налога на добавленную стоимость, акциза и некоторых других элементов. От того, как и насколько достоверно определяются и исчисляются эти финансовые категории, будет зависеть и правильность определения цены.

Структура и уровень цен, несмотря на свободу их формирования и влияния на них многих рыночных факторов, в значительной степени определяются финансовыми нормативами и потребностью в финансовых источниках как для государства, так и для каждого отдельного предприятия или фирмы. Так, налоги и другие обязательные платежи, образующие доходы государства в целом и отдельных регионов, возмещаются частично из себестоимости (например, плата за воду, древесину и др.), частично из прибыли или являются надбавкой к цене (акциз). С другой стороны, реализованные цены образуют выручку и денежные накопления предприятия (фирмы), которые являются источниками названных выше обязательных платежей и финансовых ресурсов фирмы.

Уровень и структура цен определяют первичные доходы предприятия и его работников, на которые распределяется выручка, поступившая на его расчетный счет. Но уже на стадии обмена через отклонение цен от стоимости осуществляется процесс перераспределения доходов.

Процесс перераспределения заканчивается формированием конечных доходов на стадии потребления с помощью цен на потребляемые средства производства и предметы потребления.

В зависимости от степени свободы цен от воздействия государства при их определении различают:

1. Свободные цены, складывающиеся на рынке под воздействием спроса и предложения; государство может добиваться изменения этих цен (их уровня), только воздействуя на конъюнктуру рынка.

2. Регулируемые цены, устанавливаемые органами управления. Эти цены могут устанавливаться как предельные, превышение которых недопустимо предприятиями и фирмами; регулирование цен может осуществляться установлением предельных коэффициентов изменения цен, предельных уровней рентабельности либо каким-нибудь аналогичным методом.

3. Фиксированные цены или тарифы, устанавливаемые на определенном уровне органами управления на какие-либо товары.

В зависимости от времени действия различают:

1. Долговременные цены, которые не изменяются на протяжении длительного времени (устанавливаются обычно на товары массового спроса).

2. Текущие цены, которые могут изменяться в рамках одного контракта (отражают конъюнктуру рынка).

3. Скользящие или падающие цены. Устанавливаются в зависимости от соотношения спроса и предложения и постепенно снижаются по мере насыщения рынка (чаще всего применяются по товарам массового спроса).

4. Гибкие цены, быстро реагирующие на изменение спроса и предложения на рынке. Применяются при сильных колебаниях спроса и предложения в относительно короткие сроки: снижение цен к концу дня при продаже некоторых продуктов питания (овощи, рыба свежая, цветы и др.).

5. Сезонные цены, действующие в определенный период времени, — цены на путевки, туристское снаряжение и т.п. (в период сезона цены выше, чем в межсезонный период).

По группировочному признаку цены подразделяются на следующие виды:

оптовые цены на продукцию промышленности;

цены на строительную продукцию;

тарифы грузового и пассажирского транспорта;

тарифы на платные услуги населению;

цены, обслуживающие внешнеторговый оборот.

Оптовые цены на продукцию промышленности – цены, по которым реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота. Продукция продается и покупается оптовыми партиями, нередко со сменой форм собственности. В этом принципиальное отличие оптовых цен в условиях перехода к рыночным отношениям. В свою очередь оптовые цены на продукцию промышленности подразделяются на два подвида: оптовые цены предприятия и оптовые (отпускные) цены промышленности.

Оптовые цены предприятия – цены изготовителей продукции, по которым они реализуют произведенную продукцию потребителям – другим предприятиям и организациям. При переходе к рынку эти цены обеспечивают возможность дальнейшей хозяйственной деятельности предприятиям и организациям. Реализуя свою продукцию, предприятия и фирмы должны возместить свои издержки производства и реализации и получить такую прибыль, которая позволила бы им функционировать в условиях рынка.

Цена изготовителя продукции обращена к производству, тесно связана с ним. Разновидностью оптовой цены предприятия-изготовителя является трансфертная цена, которая применяется при коммерческих операциях между подразделениями одной и той же фирмы или предприятия. Она может устанавливаться как на готовые изделия, полуфабрикаты, сырье, так и на услуги (работы), в том числе управленческие. Так, путем занижения цен на сырье и материалы, поставляемые дочерними предприятиями, можно заметно повысить конкурентоспособность.

Оптовые (отпускные) цены промышленности – цены, по которым предприятия и организации-потребители оплачивают продукцию предприятиям-производителям или сбытовым (оптовым) организациям.

Разновидностью оптовой (отпускной) цены промышленности является цена биржевого товара (или биржевых сделок), которая формируется на базе биржевой котировки и надбавок или скидок с нее в зависимости от качества товаров, расстояния товара от места поставки, предусмотренного биржевым контрактом. Если цены изготовителей продукции больше тяготеют к производству, то оптовые (отпускные) цены промышленности теснее связаны со сферой обращения (оптовой торговлей).

Эффективность ценообразования как фактор конкурентоспособности предприятия

Дата публикации: 04.04.2014 2014-04-04

Статья просмотрена: 1707 раз

Дивеева С. А. Эффективность ценообразования как фактор конкурентоспособности предприятия // Молодой ученый. — 2014. — №4.2. — С. 121-125. — URL https://moluch.ru/archive/63/10163/ (дата обращения: 19.12.2018).

В данной статье рассматриваются способы повышения конкурентоспособности предприятий, статистические аспекты и факторы, влияющие на конкурентоспособность. Также рассматривается процесс ценообразования, политика цен и стратегия ценообразования, которая существенно влияет на хозяйственную деятельность предприятия.

Ключевые слова: Ценообразование, конкурентоспособность, стратегия, мезоуровень

Одним из главных способов повышения способности к конкуренции предприятия является оптимальный механизм установления цены и определение факторов, имеющих влияния на определение цены продукции. Уровень цены реализации прямым образом решает ценовую способность к конкуренции товара.

Исходя из целей своей деятельности, продавец товара устанавливает для себя комплекс основных показателей результативности функционирования, которые он собирается достичь. Основываясь на выстроенную систему, определяются задачи, образуя политику ценообразования продавца. Решения поставленных задач и есть механизм ценообразования. Обычно, торговые предприятия имеют целью коммерческое хозяйствование.

Методика процесса ценообразования включает в себя следующее:

1. Политика цен – общий результат, который продавец собирается, добирается путем продажи своей продукции по установленным ценам.

2. Стратегия ценообразования – это определенный обобщенный план функционирования из комплекса наиболее важнейших решений, вследствие которых ценовая политика осуществляется на практике [1].

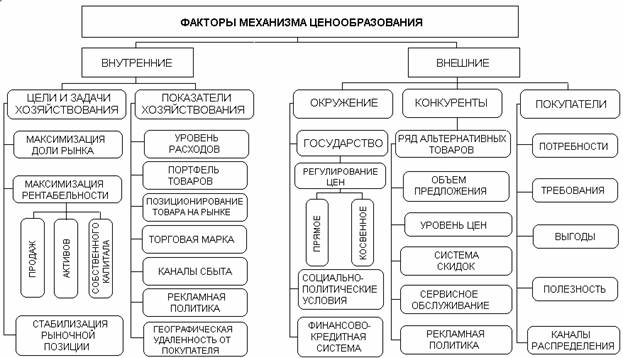

Воплощение в реальность политика цен находит в стратегиях ценообразования. При выборе необходимой стратегии продавцу необходимо учитывать совокупность внутренних и внешних факторов, которые определяют процесс ценообразования (Рисунок 1).

Рис. 1. Факторы, определяющие механизм ценообразования

Практика доказывает, что, чем точнее будут данные и детальней происследованны влияющие факторы, тем высокоэффективной и менее рискованный будет выбор стратегии ценообразования. В свою очередь, определенный след оставляет динамическая составляющая развития экономических процессов. Иными словами, для оперативной реакции на минимальные отклонения и изменения в данных факторах, стратегия определения цены должна находиться под регулярным мониторингом.[2]. На рисунке 1 приведена схема наиболее общих и значимых факторов, но при установке стратегии определения цены каждый производитель должен отталкиваться из своей специфики деятельности и индивидуальных возможностей, потому этот список определяющих факторов не является исчерпывающим и может быть расширен на усмотрение продавца [3].

Система определения стратегии установления цены состоит в следующем:

1. Получение данных по факторам, устанавливающим систему определения цены, всеми имеющимися у продавца методами, не противоречащими закону. Изучаемые показатели и результаты желательно оформлять в виде таблиц с числовыми данными, тестов, графиков, вопросников и диаграмм.

2. Стратегическое изучение полученных данных на следующих уровнях:

– на макроэкономическом уровне, так называемом, макроуровне в рамках внешнеэкономических связей и государства;

– на региональном (сегментальном и зональном) уровне, то есть на мезоуровне;

– на уровне продавца, то есть на микроуровне.

3. Непосредственно согласование всего плана функционирования на долгосрочную перспективу из совокупности самых важных решений в соответствии с задачами политики ценообразования, то есть определение стратегии установления цена на товар [4].

Охарактеризовать основные направления стратегии определения цены продавца в теоретическом виде возможно в трех вариантах:

1. Цена устанавливается ниже экономической ценности товара, соотношение цена (Р) к ценности (С) меньше единицы (Р/С 1).

Но такое определение как ценность товара в определенной мере субъективное и зависит от индивидуума и человеческого фактора. Определенно при установлении стратегии ценообразования, конкурентная среда имеет свое влияние, потому безусловно актуально с развитием рыночных отношений сочетание ориентаций как на покупателя, так и на конкурентов. К примеру, на развитом рынке аналогичного ряда продукции в среде жесткой конкуренции, такое определение как экономическая ценность тождественно цене конкурентов.

Статистика обладает широким спектром методов анализа экономических данных. Им следует отнести статистику случайных величин, многомерный статистический анализ, статистику временных рядов, статистику цен и ценообразования, непараметрическую статистику и другие. Ценными прикладными возможностями обладает многомерная оценка. Она, обладает комплектностью, позволяет строить ранжировки объектов, исследования., свободные от превалирующего влияния лишь одного или нескольких факторов при недоучете вклада других факторов.[6]. В экономической литературе употребляется разная терминология в обозначении стратегий ценообразования. Нередко употребляемое термина «метод» или «подход» описывает логический смысл стратегий установки цены, систематизированных в данном исследовании.

Многоаспектность экономических ситуаций, условия функционирования продавца, спрос покупателей просит дополнительной корректировки стратегий ценообразования в целях конкуренции. Систематизация главных стратегий установления цены представлена на рисунке 2.

Рис. 2. Система стратегий ценообразования

Как правило, лишь совмещение стратегий дифференцированного и конкурентного ценообразования, опираясь на конкретные условия функционирования, обеспечивает высокоэффективность системы мер и действий по определению и управлению ценами.

Стратегия ценовой дискриминации опирается на сегментировании рынка, как и по потребительским, так и по потребительским критериям. Такая стратегия имеет в экономической литературе разные названия, например: стратегия демпинговых цен, стратегия скидки на вторичном рынке, стратегия горизонтальной ценовой дифференциации.

Подвидом стратегии ценовой дискриминации, является стратегия определения цен в зависимости от сегмента покупателей, определяет разные цены на аналогичный вид товара в зависимости от способностей покупателей. Таким примером применения стратегий определения цен в зависимости от сегмента покупателей, могут служить тарифы на электроэнергию для физических лиц и для юридических лиц. Общеизвестно, что для населения такие тарифы гораздо ниже, нежели для организаций.

Эти же тарифы на электроэнергию являются примером также и для иной стратегии установления цены, которая зависит от фактора времени: когда учет используемой энергии просчитывается по специальным двухтарифным счетчикам. Такие счетчики регистрируют отдельно ночное и дневное потребление, следовательно, тарифы на электроэнергию в дневное время суток выше, чем в ночное. Так, продавец распределяет нагрузку на электросети в ночное и дневное время суток, чем стимулирует покупателей на большее использование электроэнергии в ночное время. Это яркий пример того, что к одному и тому же виду товара, возможно применение единовременно разные стратегии дифференцированного ценообразования, конечно же, лишь в том случае, если они не являются взаимоисключающими друг друга стратегиями.

Стратегии установления цены исходя из качества обслуживания, а также форме преподнесения товара, отражают малые отличия во внешнем виде товара при единовременно существенном изменении цены. К примеру, цена на продукцию в подарочной упаковке гораздо выше.

Определение стратегии географического ценообразования, которое еще называют стратегией вертикальной ценовой дифференциации, говорит само за себя. Цены дифференцируются в зависимости от географического расстояния между производителем и покупателем. Полярными показателями являются цены или напрямую зависящие от расстояния – стратегия ценообразования по базисному пункту поставки, – или вообще не ставится такая зависимость – стратегия единых цен. Транспортировка товаров в отдаленные пункты предполагает больше транспортных расходов, нежели в близлежащие к товару (продавцу) пункты, и, как правило, более высокие цены на товар. Но перекладывать на потребителей отдаленных местностей увеличенные транспортные издержки не всегда правильно, так как это ведет к постепенной потере большого сегмента потребителей, особенно когда имеются в той местности другие производители – конкуренты. Потому при доставках продукции одновременно в разные географические регионы возможно использование стратегии единых или региональных цен.

Стратегия ценообразования с единой ценой заключается в установлении для всех потребителей одной цены с перераспределением затрат по доставке продукции не зависимо от места расположения потребителя в составе установленной цены на товар. То есть фактически имеем, что одни покупатели «переплачивают» (Р / С ≥ 1), а другие – «недоплачивают» (Р / С ≤ 1). Такая стратегия ценообразования использовалась раньше на тарифы по потреблению природного газа [1].

Стратегия регионального (сегментного, предполагает) установления цены предполагает разделение рынка покупателя на географические зоны (регионы). Для потребителей товаров каждого региона определяется одна цена на продукцию вне зависимости от их расположения в пределах данного сегмента. Такая стратегия установления цены используется в наши дни на тарифы по потреблению природного газа. Сохраняются главные минусы: фрагментарность, отсутствие системы показателей (для любого явления, любого процесса). Доверие к статистике зависит от используемых первичных данных, от выбранных статистических методов и от добросовестности пользователей. Усложнение социальных процессов требует новой системы индикаторов, и нередко возникает вопрос: что лучше – применять системы показателей или один интегральный (композитный) показатель? К тому же, наличие разнообразных показателей вызывает проблему их обоснованного выбора. [5].

Стратегия установления цены по базисному пункту поставки (как еще называют по фрахтовому базису) – установление для всех потребителей цены продукции с распределением затрат по доставке продукции не зависимо от места фактической отгрузки продукции. Базисный пункт или фрахтовый базис – определенное условное географическое местоположение условной продукции по выбору производителя, либо продавца. От этого пункта устанавливаются все затраты производителя-продавца по доставке товара до месторасположения каждого потребителя-покупателя независимо от фактического места отправки продукции. В некоторых случаях конкурентные продавцы в целях исключения ценовой конкуренции меж собой обговаривают единый фрахтовый базис, так как в подобном случае цены конкурентов из-за транспортных затрат не различаются. А именно, такая стратегия не редко используется производителями-продавцами при продаже продукции тяжелого машиностроения или сырья. Но в некоторых странах, например в США, некоторые подходы к ценообразованию, приводящие к образованию недобросовестной конкуренции, запрещены, как нарушение антитрестовского законодательства [7].

Стратегия ценообразования «транспорт продавца» – предполагает определение стоимости товара в зависимости от договорных обязательств производителя, либо только продавца и покупателя по распределению затрат, связанных с транспортировкой продукции. Стороны имеют возможность договориться как о том, что все затраты по доставке груза берет на себя продавец, так и о том, что эти затраты берет на себя покупатель. На практике возникают разные случаи разделения затрат по доставке грузов между производителем (продавцом) и покупателем. И понятно, что цена продукции зависит прямо пропорциональной от доли продавца в этих затрат. Такая стратегия установки цен на товар распределения транспортных и сопутствующих затрат больше распространена, нежели остальные стратегии.

Таким образом, систематизация стратегий ценообразования дает возможность с минимальными рисками разработать план функционирования, оценить потребности и возможности всех субъектов процесса ценообразования. Опираясь на выбранную стратегию, разрабатывается тактика ценообразования – это комплекс конкретных практических мероприятий, обеспечивающих осуществление выбранной стратегии по управлению ценами на продукцию, исходя из сложившейся на определенный момент рыночной ситуации и включающих в себя реализацию целей продавца на каждом рынке и по каждому товару на заданный отрезок времени.

1. Бочкарев И.И., Быков В.А. Стратегический маркетинг:/[Текст]Учеб. Пособие/ И.И.Бочкарев, В.А.Быков – М.: ТК Велби, Издательство «Проспект», 2013 г. – 259с.

2. Вахрушина М. А. Стратегический маркетинг:/[Текст]Учеб. Пособие/ М.А.Вахрушина.– М.: Омега, 2013 – 630 с.

3. Гуськова Т.Н., Гусейнова А.А, Пути повышения достоверности в маркетинговых исследованиях:/Текст: Научное издание. IV Международная научно-практическая конференция «Экономика и управление: Новые вызовы и перспективы» 29-30 апреля, 2013г. –С. 230 – 233.

4. Глицкий А.Б. Стратегический маркетинг:/[Текст]Учеб. Пособие/ А.Б.Глицкий – М.: Финансы и статистика, 2013. – 320с.

5. Гуськова Т.Н. Методологические проблемы современной русской статистики:/[Текст]/ Статья./. Материалы X международной научной конференции «Татищевские чтения»: Актуальные проблемы науки и практики. Ч.З./ Тольятти: Волжский университет им. В.П.Татищева, 1-21 апреля 2013.-С. 23 – 30.

6. Гуськова Т.Н. Многомерные оценки в экономических исследованиях:/[Текст] Научное издание /Актуальные вопросы науки и практики: сборник материалов межрегиональной научно-практической конференции (г. Тольятти, 04 марта 2013 г.)/ Восточная экономико-юридическая гуманитарная академия ( Академия ВЭГУ). – Тольятти: Кассандра, 2013. -С. 33 -36.

7. Керимов В. А. Маркетинг [Текст]: учеб. Пособие / В.А.Керимов.– М.: Дашков, 2013.