Сегодня мы подготовили статью на тему: «как определить размер зарплаты сотрудников», а Анатолий Беляков подскажет вам нюансы и прокомментирует основные ошибки.

При оформлении сотрудника на новом месте работы между работодателем и работником устанавливается определенная схема оплаты труда, обязательной частью которой в львиной доле случаев является должностной оклад.

О том, для чего нужен должностной оклад, по какому принципу он рассчитывается и можно ли его изменить, мы сегодня и поговорим.

Согласно трудовому законодательству должностным окладом является фиксированная сумма оплаты трудовой деятельности за исполнение собственных должностных обязанностей. Должностной оклад не может включать в себя социальные, стимулирующие или компенсационные выплаты.

Трудовой Кодекс РФ определяет базовый должностной оклад как ставку заработной платы работника государственной или муниципальной организации, осуществляющего профессиональную деятельность рабочего или служащего без учета дополнительных выплат.

Таким образом, минимальный размер заработной платы, установленный на уровне государства, положен в основу установления размеров должностных окладов сотрудников.

Оклад любого работника напрямую зависит от множества факторов, среди которых:

- рабочая нагрузка;

- профильное образование;

- квалификация;

- стаж работы.

Внимание! Должностной оклад – это фиксированная сумма оплаты труда, устанавливаемая в зависимости от занимаемой сотрудником должности, квалификации, профильного образования и стажа работы на данном предприятии.

Размер оплаты трудовой деятельности служащих устанавливается с опорой на схемы должностных окладов, которые разрабатываются на уровне организации или целой отрасли:

- Отраслевые схемы используются для определения окладов сотрудников организаций, финансируемых из бюджетных источников.

- Схемы окладов, утвержденные на уровне фирм, финансируемых за счет собственных средств, принимают форму штатного расписания с указанием номенклатуры должностей специалистов и соответствующими размерами окладов.

В схемах должностных окладов обеих групп может указываться диапазон размера заработной платы, именуемый «вилкой» окладов.

Установление минимальной и максимальной планки оплаты труда позволяет определять размеры окладов сотрудников в индивидуальном порядке, опираясь на их квалификацию, опыт работы, объем выполняемых работ и деловые качества.

Уровень профессионализма и специалистов, и рабочих определяется с помощью градации на категории, благодаря чему осуществляется дифференциация окладов сотрудников. Большинству организаций характерна трехступенчатая градация.

Согласно трудовому законодательству, положение об оплате труда может предусматривать установление персонального повышающего коэффициента:

В случае установления повышающего коэффициента, размер предстоящих выплат определяется путем математического умножения размера оклада на коэффициент.

Персональный повышающий коэффициент может быть назначен с учетом:

- профессиональной подготовки;

- сложности выполняемых работ;

- степени ответственности сотрудника.

Решение о надбавке принимается руководителем предприятия в отношении каждого работника индивидуально.

Коэффициент за выслугу лет может быть установлен сотрудникам в зависимости от общего профессионального стажа на данном предприятии.

Надбавка к окладу представляет собой дополнительную оплату профессиональной деятельности, рассчитанную на основании:

- установленных тарифных ставок;

- должностных окладов;

- сдельных расценок.

Внимание! Сведения о надбавке сотрудника должны быть отражены в трудовом контракте в качестве условий оплаты трудовой деятельности.

Надбавки к окладу бывают двух видов:

Обязательными надбавками являются доплаты, установленные за выполнение определенных должностных обязанностей. Например, доплата за вахтовый график работы или работу в местности с особым климатом.

Если работодатель желает установить надбавку сотруднику при отсутствии условий для установления обязательной доплаты, то такая надбавка будет считаться персональной и устанавливается она в индивидуальном порядке.

Персональная надбавка может быть установлена работодателям за:

- стаж работы сотрудника;

- профессиональное мастерство;

- работу с коммерческой тайной;

- владение иностранным языком;

- ученую степень;

- результаты работы.

Надбавка может быть установлена в виде фиксированной суммы (например, 1000 рублей к окладу) или процентов (например, 15% от оклада).

В любом случае размер любой доплаты должен быть отражен в трудовом договоре. В некоторых случаях допустима отсылка к документу, определяющему порядок начисления персональной надбавки к окладу сотрудника.

Уникальный приказ об изменении (повышении) должностного оклада

Изменение оклада сотрудника может быть инициировано служебной запиской с указанием причин изменения оклада. Если окладная часть впоследствии будет уменьшена, то пожелания линейного руководителя учитываться не будут.

Причинами увеличения окладной части может стать:

- систематическое перевыполнение плана;

- повышение квалификации;

- успешно пройденная аттестация;

- большой опыт работы.

Кроме того, повышение должностного оклада может быть инициировано в результате изменения служебных обязанностей.

Для того чтобы поднять вопрос о повышении оклада:

- Руководитель работника должен предоставить вышестоящему начальству служебную записку с информацией о причинах увеличения оклада своему подчиненному.

- Впоследствии документ должен быть согласован с уполномоченным лицом или директором организации.

- После того, как увеличение оклада будет одобрено, сотрудник отдела кадров должен подготовить уникальный приказ о корректировке окладной части заработной платы сотрудника, а также о внесении корректировок в штатное расписание.

- Кроме того, все изменения должны быть отображены и в трудовом договоре. Для этого необходимо подготовить дополнительное соглашение, которое в дальнейшем будет подписано обеими сторонами.

- В случае достижения договоренности любого рода, составляется уникальный приказ об изменении должностного оклада и допсоглашение к трудовому контракту.

Так как данный приказ не имеет утвержденной на законодательном уровне формы, любое учреждение вправе составить его в произвольном формате на фирменном бланке предприятия. При этом крайне важно, чтобы приказ отражал следующие данные:

- сведения о предприятии;

- реквизиты приказа;

- город или населенный пункт, где был составлен приказ;

- дату составления документа;

- изменения в условиях трудовой деятельности;

- аргументацию необходимости изменения должностного оклада;

- подписи сторон.

Таким образом, окончательный вариант приказа об изменении оклада должностному лицу будет выглядеть примерно следующим образом:

Организационно-правовая форма компании

«наименование»

ПРИКАЗ № (номер приказа)

о повышении оклада (имя сотрудника в дательном падеже)

В связи с (причина повышения оклада, например: улучшение качественных показателей/ изменение штатного расписания/ расширение функционала) ПРИКАЗЫВАЮ:

- Установить (должность и ФИО сотрудника) должностной оклад в размере (новая сумма оклада цифрами и прописью) рублей с (дата изменения оклада).

- Главному бухгалтеру (ФИО бухгалтера) обеспечить своевременные выплаты указанного в пункте 1 настоящего приказа оклада и других сумм, рассчитываемых исходя из него, а также проконтролировать корректность оформления всех кадровых документов.

- Инспектору отдела кадров (ФИО сотрудника отдела кадров) внести изменения в штатное расписание (дата и номер штатного расписания), установив оклад по должности (наименование должности) в размере (сумма нового оклада).

- Инспектору отдела кадров (ФИО сотрудника отдела кадров) подготовить дополнительное соглашение к трудовому договору (дата и номер трудового договора сотрудника) с (ФИО сотрудника) об установлении оклада в размере (сумма нового оклада) с (дата изменения оклада).

- Инспектору отдела кадров (ФИО сотрудника отдела кадров) ознакомить с настоящим приказом (ФИО сотрудника)под роспись.

Основание: (наименование, дата и номер документа, инициировавшего повышение оклада, например: докладная записка руководителя отдела/ приказ о внесении изменений в штатное расписание)

Генеральный директор (наименование компании) (ФИО)_______________(подпись) __

С приказом ознакомлен(а) (ФИО главного бухгалтера)_________________ (подпись) __

С приказом ознакомлен(а) (ФИО сотрудника отдела кадров)___________ (подпись) __

С приказом ознакомлен(а) (ФИО сотрудника)____________________________(подпись) __

Изменения в условиях оплаты профессиональной деятельности вступят в силу сразу же после подписания документов обеими сторонами.

Главное помнить, что как бы ни менялись условия оплаты трудовой деятельности, в случае достижения какой-либо договоренности, между сторонами должен быть составлен приказ и допсоглашение к трудовому договору об изменении условий труда. Без этой документации изменение окладной части будет считаться недействительным.

Формула расчета заработной платы. Составляющие зарплаты

Заработная плата — это основной мотивирующий момент трудовой деятельности человека. От её размера во многом зависит то, как работник «выкладывается» исполняя свои трудовые обязанности. Второстепенным, но не менее важным фактором, является правильность её начисления и справедливость установления её размера по сравнению с оплатой труда других сотрудников. Для работодателя заработная плата одна из основных статей расходов. При этом расходов, которые нужно покрывать периодически и без задержки. Мало того, с фонда оплаты труда необходимо делать обязательные отчисления, которые тоже являются существенной статьей расходов.

Данное место заработной платы в системе взаимоотношений работника и работодателя, а так же государства, требует внимательного подхода к установлению систем оплаты труда, как у предпринимателей, так и на предприятиях, а так же к выплате зарплаты конкретным работникам. Предлагаемая статья расскажет о том, как правильно произвести расчет зарплаты, какие действия должны быть произведены до этого момента и что предпринять, чтобы не нарушить закон при расчете оплаты труда.

Основным нормативным актом, регулирующим порядок и условия расчета зарплаты, является Трудовой кодекс РФ. В нем предусмотрены главные ключевые моменты, которые необходимо учитывать при установлении и выплате заработной платы:

- порядок определения и значение минимального размера оплаты труда,

- составляющие элементы заработной платы,

- системы оплаты труда,

- порядок и ограничения при удержаниях с зарплаты.

В дальнейшем каждый работодатель, будь то предприниматель или организация, определяют основные параметры оплаты труда своих работников в локальных нормативных актах:

- коллективном договоре,

- положении об оплате труда,

- положении о премировании (мотивации).

Размер оплаты труда по конкретным должностям устанавливается штатным расписанием. И уже с конкретным работником его размер заработной платы согласовывается в трудовом договоре.

Обратите внимание: В трудовом договоре, заключаемом с работником, работодатель должен указать конкретный размер заработной платы (оклад, тарифную ставку) принимаемого работника. Составление договора без указания конкретной суммы оплаты труда, например, только со ссылкой на штатное расписание, является незаконным (Письмо Роструда № 395-6-1 от 19.03.2012).

Суммы заработных плат выплачиваемых ежемесячно и определенных на основании вышеуказанных документов, а так же табелей учета рабочего времени, заказов-нарядов и других документов, указываются в расчетных ведомостях.

Оплата труда каждого работника может завесить от содержания внутренних локальных актов работодателя и договоренностей, оформленных трудовым договором. Согласно трудовому законодательству оплата труда конкретного работника может состоять из следующих частей:

- вознаграждение за труд (собственно оклад, например),

- компенсационные выплаты (доплаты, компенсации),

- стимулирующих выплат (премии, надбавки, иные вознаграждения).

Как уже было сказано выше, общие условия вознаграждения за труд устанавливаются работодателем путем издания внутренних локальных нормативных актов. Значительной частью заработных плат многих наемных работников являются именно различные доплаты и премии.

Внутренними локальными актами могут устанавливаться доплаты различным категориям работников. Наиболее часто встречаются следующие общие основания для доплат:

- за стаж (для тех работников, которые долгое время работают у работодателя),

- за напряженность труда,

- за ненормированный рабочий день,

- за знание иностранных языков (естественно, если эти знания используются в работе).

В одних случаях такие, общие для всего коллектива, доплаты устанавливаются на основании желания работодателя (его кадровой политики), в других, на основании требования закона.

Некоторые доплаты могут устанавливаться в фиксированной сумме, которая будет выплачиваться ежемесячно, другие в процентах к окладу либо установленная сумма будет рассчитываться пропорционально отработанному времени.

Большую роль в выплате заработной платы, и в мотивационной политике работодателей по отношению к своим сотрудникам, играют премии. Они так же могу быть в виде фиксированной суммы или процента к окладу. Как часто это бывает, сотрудник получает такие выплаты ежемесячно примерно в одинаковой сумме. В связи с этим, многие работодатели ввели в практику уменьшение размера ежемесячной премии в случае недобросовестного исполнения работниками своих обязанностей. Такие действия работодателя принято называть штрафом, хотя на самом деле никаких удержаний из заработной платы сотрудника не производится.

Для большинства работодателей, итоговым документом, предшествующим непосредственной выдаче заработной платы, является зарплатная ведомость. В зависимости от условий выплаты заработной платы и материальной оснащенности предпринимателя или юридического лица применяется одна из трех предусмотренных нормативными актами ведомостей:

Работодатели с малым количеством работников используют в своей деятельности расходно-кассовый ордер. Ввиду широкой распространенности практики выплаты заработной платы на банковские карты работников все большей популярностью пользуется расчетная ведомость.

Форма расчетной ведомости установлена Росстатом. Составляется документ в бухгалтерии работодателя по итогам работы за месяц. Основанием для заполнения ведомости являются данные документов по выработке и использованию рабочего времени:

- штатное расписание (содержит оклады и тарифные ставки),

- приказы (о приеме на работу, об установлении доплат, на премию, отпуск и т.д.)

- табели учета рабочего времени (при повременно оплате труда),

- заказы-наряды (для сдельной оплаты труда),

- заявления на применение стандартных вычетов и извещения из ИФНС о применении имущественных и социальных вычетов,

- исполнительные документы (исполнительные листы, судебные приказы, постановления судебных приставов) при удержаниях из зарплаты,

- листки нетрудоспособности.

Составляется ведомость в одном экземпляре. Хранится после составления в течение пяти лет. Ответственным за составление ведомостей является бухгалтер (главный, или единственный на малом предприятии, либо бухгалтер — расчетчик на больших предприятиях, где у каждого бухгалтера своя специализация). Подписывается ведомость, в зависимости от применяемой формы, руководителем, главным бухгалтером, кассиром и бухгалтером составившим ведомость.

В ведомостях, по которым производится выдача заработной платы (платежная и расчетно-платежная) проставляются росписи сотрудников, получивших заработную плату, либо записи о депонировании неполученных сумм.

Разобравшись с основаниями выплаты заработной платы, документами, которые при этом используются, и составляющими оплаты труда, рассмотрим вопрос: как насчитать зарплату работнику. Практическими работниками, сотрудниками бухгалтерии, расчетчиками, выработаны соответствующие формулы, которые позволяют им рассчитывать заработную плату сотрудникам.

Так в частности формула расчета зарплаты по окладу имеет следующий вид:

ЗП — заработная плата за месяц.

Др — рабочие дни по производственному календарю.

До — дни, реально отработанные работником.

ПНД — Премии, доплаты, надбавки иные стимулирующие и компенсационные выплаты. При этом такие выплаты могут быть установлены как в твердом размере, так и в зависимости от количества отработанных дней в месяце.

Н — налог на доходы физических лиц. Ставка налога составляет 13% от суммы выплаты. Здесь стоит обратить внимание, что некоторым категориям граждан предоставляется право на налоговый вычет. И в таком случае налог с заработной платы не удерживается, либо удерживается с уменьшенной налоговой базы. Например, если вычет на ребенка составляет 1000 рублей, то при месячной заработной плате в размере 20 000 рублей, налог будет удержан только с суммы в 19 000 рублей.

У — удержания. Здесь необходимо обратить внимание, что по общему правилу размер удержаний из суммы оплаты труда не может превысить 20%. Специальные правила предусмотрены, например, при удержании по нескольким исполнительным листам — 50 %, при удержании для выплаты алиментов — 70%.

Для расчета заработной платы на сдельной оплате труда применяется другая формула:

ЗП = С1*К1+ С2*К2+ Сn*Кn +П + ДВ-Н — У

В пояснение к данной формуле добавляются следующие показатели:

С1, С2, Сn — сдельные расценки за произведенную работником продукцию (изделие, операцию, работу и т.д.)

К1, К2, Кn — количество единиц произведенной работником продукции. Например: 50 цилиндров или 70 операций по сверлению отверстий.

ДВ — дополнительное вознаграждение, которое выплачивается работнику на сдельной оплате труда, за дни, которые являются нерабочими и праздничными.

При этом сдельщики могут, как видно из данной формулы, быть задействованы как на выполнении одной операции (изготовления одной детали) так и на нескольких.

Из общей суммы заработной платы за месяц необходимо вычесть уже полученный аванс (заработную плату за первую половину месяца).

Процесс расчета заработной платы достаточно сложен. Расчетчик может забыть учесть тот или иной документ, ошибиться в расчетах и так далее. Все это может привести к нарушению прав работника. Чтобы свести к минимуму случаи неправильного расчета выплат работникам, в Трудовом кодексе РФ предусмотрена обязанность работодателя информировать своих работников обо всех составляющих его заработной платы, их суммах, уплачиваемых налогах и иных удержаниях. Ежемесячно перед выплатой заработной платы работники должны получать распечатку составляющих зарплаты, так называемый «квиток», по которому могут проверить, как сделан расчет зарплаты и правильно ли она выплачена.

Расчёт зарплаты зависит от принятых на предприятии систем оплаты, которые закреплены нормативными локальными актами. В трудовом договоре, заключённом между работодателем и работником, обязательно прописана форма труда и система оплаты с указанием тарифной ставки или установленного оклада для каждого конкретного случая.

Обычно на современных предприятиях используют следующие формы и системы оплаты труда: повременная (расчет зарплаты по окладу, формула начисления которой будет рассмотрена ниже) и сдельная.

Сдельная оплата труда предполагает вознаграждение за фактический объём работ (количество изготовленных единиц продукции или предоставленных услуг) по установленным расценкам за одну единицу. Оплата труда зависит только от количества единиц продукции или предоставленных услуг за месяц, не зависит от количества затраченного времени или фиксированного оклада. Формы сдельной оплаты:

- сдельно-премиальная;

- простая;

- сдельно-прогрессивная;

- аккордная и т. д.

Повременная система оплаты предполагает оплату по окладу или установленной дневной либо часовой ставке. Месячная заработная плата в этом случае зависит от фактически отработанного времени за месяц. Она бывает:

- простая (фиксированная оплата за месяц, час);

- повременно-премиальная (к фиксированной части прибавляются премии, надбавки и прочее).

Оплата труда состоит из основной и дополнительной частей.

К основной части зарплаты относятся следующие виды оплаты труда:

- оплата по окладу (тарифу), сдельная;

- оплата и доплата за работу в праздничные (выходные) дни;

- за часы работы сверхурочно;

- премии;

- надбавки за мастерство, доплаты за вредные условия труда;

- доплаты за замещение и совмещение профессий и прочее.

К дополнительной оплате относятся все доплаты, рассчитанные по среднему заработку:

- оплата всех видов отпусков;

- компенсационные выплаты при увольнении;

- доплаты до среднего, определённые положением об оплате труда или иными нормативными актами предприятия и прочее.

Итак, формы оплаты труда и её виды определяют алгоритм начисления заработной платы сотрудникам конкретного предприятия.

Самая распространённая и простая оплата труда – оплата по окладу. При этой системе главным показателем успешной работы является соблюдение распорядка рабочего дня: отработка планового количества рабочих дней (часов) в расчётном периоде (месяце) гарантирует получение полного оклада, определённого трудовым договором.

Должностной оклад – фиксированный размер оплаты труда за исполнение должностных обязанностей в календарном месяце. При этом надо понимать, что оклад – не сумма “на руки” (полученная после удержания налога на доходы физических лиц), а сумма к начислению за работу в конкретном месяце (до вычета НДФЛ и других удержаний по заявлению работника).

Для расчета зарплаты по окладу (формула указана ниже) необходимы следующие показатели:

- установленный должностной оклад за полностью отработанный рабочий период (календарный месяц) – месячный оклад;

- размер тарифной ставки (часовой или дневной), который определяет фиксированный размер заработной платы за каждый отработанный час или день;

- табель учёта рабочего времени с указанием фактически отработанных дней (часов).

Как правильно произвести расчет зарплаты по окладу? Формула приведена ниже:

Как рассчитать зарплату по окладу за полный рабочий месяц

Как рассчитать зарплату по окладу правильно, рассмотрим на примере:

Сотруднику Огонькову А.А. ООО “Огонёк” в трудовом договоре прописан месячный оклад – 45000 рублей.

Он отработал все дни по производственному календарю в 2017 году:

- в мае – 20 раб. дней;

- в июне – 21 раб. день.

За отработанный период никаких доплат, предусмотренных трудовым договором, Огонькову А.А. не полагается.

За май и июнь заработная плата сотрудника составила по 45000 рублей за каждый месяц, несмотря на разное число отработанных дней.

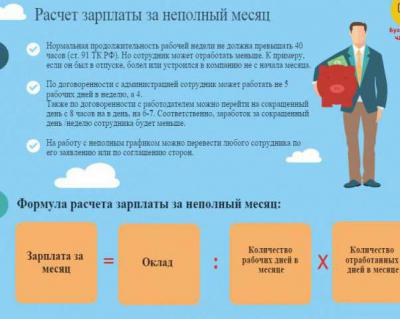

Как рассчитать оплату по окладу за неполный рабочий период

Как правильно рассчитать зарплату по окладу за неполный месяц, рассмотрим на следующем примере.

Работнику Сергееву В.В. в трудовом договоре прописан месячный оклад – 45000 рублей.

В 2017 году в мае он отработал десять рабочих дней из положенных по графику 20, в остальные десять рабочих дней В. В. Сергеев находился в отпуске без сохранения заработной платы.

Поощрения (премии и проч.) и другие дополнительные начисления (кроме оклада) Сергееву В.В. в мае 2017 года не назначались.

В этом случае Сергееву В.В. (по формуле расчёта зарплаты по окладу в примере, который рассматривается) полагается следующая оплата за труд в мае 2017 года:

45000 рублей (оклад за полный раб. месяц) / 20 дней (плановое количество раб. дней в мае 2017 года) х 10 дней (фактическое количество раб. дней в мае 2017 года) = 22500 рублей.

Часто возникает вопрос: “Как правильно рассчитать зарплату за месяц?” Предлагаем воспользоваться следующей таблицей, в которой указана формула расчета зарплаты по окладу при работе неполный месяц.

Когда сотруднику устанавливается не месячный оклад, а дневная или часовая тарифная ставка, то сумма денежного вознаграждения за месяц рассчитывается следующим образом:

- при установленной дневной тарифной ставке расчёт зарплаты вычисляется по формуле:

- при определённой нармативными актами часовой тарифной ставке оплата труда вычисляется следующим образом:

Часто возникает вопрос: “Как правильно рассчитать заработную плату работающим по скользящему графику?” или “Как правильно рассчитать зарплату сторожам по графику?”

На предприятиях часто работники службы охраны (сторожа) работают по скользящему графику, трудовым договором им предусмотрен месячный оклад.

В этом случае оплату за календарный месяц следует производить по суммированному учёту рабочего времени.

При таком учёте рабочего времени на предприятии:

- учёт планового и фактически отработанного рабочего времени ведётся по часам;

- нормативным локальным актом устанавливается учётный период (месяц, квартал, год и т. п.);

- величина рабочего времени в учётном периоде не должна превышать установленного числа рабочих часов;

- число рабочих часов в учётном периоде устанавливается согласно величине рабочего времени за рабочую неделю (не больше сорока часов в неделю);

- нормативным локальным актом определяется правило определения часовой ставки при установленном окладе:

Исходя из плановой нормы рабочих часов календарного месяца по формуле:

часовая ставка = оклад / плановое количество рабочих часов календарного месяца, за который рассчитывается зарплата.

- месячный оклад – 8300 рублей;

- зарплата определяется за июль 2017 года;

- плановое количество часов в июле месяце – 168 часов;

- ставка часовая = 8300/168 = 49.40 рублей.

При таком расчёте часовая ставка будет зависеть от конкретного месяца и “плавать” в течение года.

Или второй способ, исходя из среднего месячного числа раб. часов в календарном году по формуле:

час. ставка = оклад /(норма раб. времени в часах в календарном текущем году / 12 мес.).

- в 2017 году по производственному календарю при 8-мичасовом раб. дне и пятидневной раб. неделе норма раб. времени составляет 1973 часа в год;

- месячный оклад – 8300 рублей;

- часовая ставка: 8300/(1973/12)= 50.48 рублей.

При таком расчёте часовая ставка постоянна в течение календарного года.

На предприятии ООО “Огонёк” установлено:

- установленный период суммированного рабочего времени для учёта – квартал;

- тарифная ставка у сторожей составляет 50 рублей в час;

- смена составляет 16 часов – дневных, и 8 часов – ночных;

- доплата за ночное время – 20%;

- за первый квартал сторож отработал в январе 8 суток, в феврале – 6 суток, в марте – 9 суток.

Оплата одной смены сторожа составляет: (50 рублей х 16 часов)+ (50 рублей х 8 час.) +(50 рублей х 8 час. х 20%) = 1280 рублей.

Заработная плата составляет:

- за январь – 1280 рублей х 8 суток = 10240 рублей;

- за февраль – 1280 рублей х 6 суток = 7680 рублей;

- за март – 1280 рублей х 9 суток = 11520 рублей.

Часто у бухгалтера возникает вопрос: “Как правильно рассчитать зарплату при увольнении?”

Увольняющемуся соотруднику работадатель в день увольнения по Трудовому кодексу выплачивает все причитающиеся ему суммы по оплате труда под расчёт:

- заработную плату за отработанное время в месяце увольнения (день увольнения оплачивается как рабочий день);

- компенсацию за неотгулянный отпуск;

- прочие компенсационные выплаты, зависящие от статьи увольнения.

Рассмотрим пример окончательного расчёта при увольнении.

Львов С.С. увольняется из ООО “ТЭС” 7 августа 2017 года по собственному желанию. В день увольнения работодатель обязан начислить и выплатить оклад за работу в августе, премию, персональную надбавку, денежную компенсацию за дни неотгулянного отпуска, то есть произвести окончательный расчёт.

По трудовому договору Львову С.С. установлены следующие начисления:

- оклад за полный рабочий месяц – 8300 рублей;

- надбавка персональная – 2000 рублей;

- за работу во вредных услових доплата составляет 4 процента от оклада;

- ежемесячная премия – 150% за полный рабочий месяц;

- доплата за ночное время работы – 40% к часовой ставке.

Он работал по суммарному учёту времени, его график сменности “сутки через трое”. Часовая ставка по локальным нормативным актам в ООО “ТЭС” рассчитывается по среднемесячному количеству часов в году и составляет в 2017 году 8300/(1973/12)=50.48 руб.

С.С. Львову положена денежная компенсация за дни неотгулянного отпуска – за 9,34 дня.

По табелю в августе (по 7 число включительно) он отработал полных две смены по 22 часа (44 рабочих часа).

При окончательном расчёте ему начислено:

- оплата по окладу – 2 смены х 22 х 50.48 руб. = 2221.12 рублей;

- премия за отработанное время – 2221,12 руб х 150% = 3331.68 рублей;

- надбавка персональная за отработанные смены – 2000 руб / 8 (плановое количество смен в месяце) х 2 смены = 500 руб.;

- доплата за ночное время – (50.48 руб х 16)х40% = 323.08 руб.;

- доплата за вредность – 2221,12 х 4%= 88.84 руб.;

- компенсация за дни неотгулянного отпуска – 769,53 руб. х 9,34 = 7187,41 рубля, где 769,53 рубля – срднедневной заработок для расчёта отпуска.

Итого заработная плата со всеми дополнительными начислениями составит 13622,13 рубля.

С этой суммы полагается удержать подоходный налог (13 процентов от начисленной суммы): 13622.13 х 13% =1771 руб.

Львов С.С. получит на руки за вычетом НДФЛ: 11851,13 рубля.

В статье рассмотрен расчёт заработной платы по окладу, формула и пример применения её. Бухгалтеру предлагаются таблицы-шпаргалки, которые позволят правильно оценить ситуацию и выбрать правильный способ расчёта.

Оплата труда – процесс ответственный, нельзя забывать, что от полученного заработка зависит материальное и моральное состояние работника. Более того, неправильный расчёт может повлечь санкции со стороны трудовой инспекции и налоговых органов.

Итак, расчёт оплаты работникам поизводится на основании:

- трудового договора между работодателем и сотрудником;

- приказа о приёме с указанием дня начала трудовой деятельности у работодателя;

- производственного табеля по учёту рабочего времени;

- локальные нормативные акты (приказы о поощрении или положение об оплате труда и другие);

- производственные наряды, акты выполненных работ и прочее.

Каждое начисление для выплаты денежного вознаграждения за труд должно сопровождаться документом и нормативным актом.

При определении и корректировке окладов необходимо вычислить два основных показателя:

1. Насколько важно это рабочее место для компании?

- Сколько компания готова платить за работу на этом рабочем месте?

- Насколько данный сотрудник соответствует требованиям данного рабочего места?

2. Какое время оплачивает компания?

- Как измеряется продолжительность работы сотрудника на данном рабочем месте?

- Что является единицей измерения времени работы на данном рабочем месте (минуты, часы, дни, недели, месяцы). Будет ли оплачиваться сверхурочная работа?

Выплаты на руки мы можем рассчитать, как ценность рабочего места (см. пункт 1) х продолжительность работы (пункт 2).

Когда мы отвечаем на вопрос о важности работы (пункт 1) на данной позиции, мы получаем некоторое числовое значение (коэффициент или балл), которое можно использовать в формуле для рекомендованного оклада для данной позиции.

Рекомендованный оклад = балл позиции Х коэффициент гармонизации.

Коэффициент гармонизации, как, впрочем, и формулу гармонизации окладов, соответствующую вашей компании, можно определить, построив график, аналогичный приведенному ниже.

Взгляните на график оклад-ценность, который являлся рабочим материалом в одном из консалтинговых исследований. Всего в исследовании было свыше 200 позиций, некоторые их них подписаны на графике.

Рис. 2. График оклад-ценность.

Итак, на графике указаны конкретные сотрудники конкретной компании в виде точек. По вертикали (оси Y) . реальные оклады согласно штатному расписанию, в долларах. По горизонтали (оси Х) – ценность позиции (здесь и сотрудника) для компании, которая оценена в баллах. На графике проведена линия аппроксимации данного множества, и дана математическая формула для получения более точных значений. Формула может быть субъективно подкорректирована (на компенсационном комитете).

Из графика (из теории компенсаций тоже) следует, что оклады должны находиться в определенном коридоре, если они значительно выше коридора, то сотрудники переплачены, если ниже – недоплачены. Как видно из графика, недоплачивают зарплату маркетологу и завскладом, а переплачивают, например, менеджеру по закупкам. Оклады перечисленных сотрудников не входят в коридор и должны быть скорректированы.

Скорей всего, вам несложно будет оценить оклады сотрудника в долларах или рублях, используя штатное расписание, но оценка важности позиции часто вызывает вопросы.

Для предупреждения их возникновения изначально выберите критерии оценки (как пишут в учебниках – компенсационные факторы) и экспертов, чье мнение вы будете учитывать при оценке работ – именно так называется эта процедура.

А теперь несколько советов по формированию базовой части оплаты сотрудников.

Совет 1. Используйте объективные процедуры оценки позиций.

Используйте объективные (например, балльный метод) процедуры оценки важности позиций и назначайте соответствующие оклады для новых сотрудников и вакансий. Будьте уверены сами и убедите сотрудников компании, что определение оклада происходит на основании справедливых и объективных процедур без значительных субъективных искажений.

Совет 2. Стремитесь к гармонизации окладов.

Приведите в соответствие оклады на данной позиции и ценность данной позиции. На графике не должно быть слишком не до- или переплаченных позиций. Когда таких позиций более 10.20%, то смысл системы теряется, слишком много исключений из правил, правило перестает работать. С другой стороны, ясно, что рынок труда вносит свои коррективы и ряд позиций могут попасть в “список исключений”: топ-менеджеры, редкие или дефицитные специалисты и т. п.

Совет 3. Сократите количество наименований позиций.

Сократите количество позиций в разумных пределах. В российских компаниях их число в 2-3 раза больше, чем в международных. Не надо для каждого нового сотрудника вводить новую позицию. Большое количество позиций сложно администрировать, отсюда, в частности, и проблема с должностными инструкциями – на всех не напишешь. Правильнее и удобнее в дальнейшем использовать приставки старший, ведущий, главный, младший и т. п.

Совет 4. Принимайте гармоничный персонал.

Создайте формулу рекомендованного оклада для вашей компании. При размещении вакансии указывайте рекомендованный оклад, или диапазон оклада для новой позиции, основываясь на предварительной оценке позиции и формуле гармонизации. Установите ступени внутри вилки оклада.

Совет 5. Перемещение по ступеням внутри позиции.

Используйте вилки зарплаты, установите диапазон оклада для данной позиции, например: 1 ступень – рекомендованный оклад минус 10%, 2 ступень – рекомендованный оклад минус 5%, 3 ступень – рекомендованный оклад , 4 ступень – рекомендованный оклад плюс 5%, 5 ступень – рекомендованный оклад плюс 10 %, и т. д.

Совет 6. Повышайте оклад только по результатам аттестации.

Ежегодно проводите аттестацию персонала для того, чтобы, во-первых, определить соответствие сотрудника требованиям должности, и, во-вторых, произвести повышение оклада (вверх по вилке, не выходя за ее пределы) в зависимости от результатов аттестации.

Совет 7. Сгруппируйте позиции в грейды.

Введите грейды – 8-14 групп позиций с близкими результатами оценки важности для организации (например, от 100 до 300 баллов, от 300 до 400 баллов и т.д.. см. рис. 2). Определите диапазон оплаты в позициях, ступени вилки и категории персонала (вернее позиции), которые попадают в данные ступени, например . сотрудники (занимают с 1-го по 6-й грейд), высококвалифицированные сотрудники (7.9 грейд), менеджеры (11,12 грейд), топ – менеджеры (13,14 грейд).

Совет 8. Информируйте сотрудников о главном.

Проинформируйте персонал о системе оценки работ и назначения окладов. Объясните, в каком случае сотрудник может рассчитывать на повышение оклада. Подготовьте из менеджеров внутренних консультантов, разъясняющих сложные вопросы по окладам. Опишите сиcтему в Книжке Сотрудника, которую я советую завести.

Совет 9. Сделайте индивидуальный размер выплат тайной, а принцип и расчеты – открытыми.

Индивидуальные выплаты сотруднику должны оставаться тайной, которую должны знать соответствующий менеджер и бухгалтер, остальные сотрудники должны иметь общее представление о порядке выплат на ближайших позициях.

Приведу анекдотичный пример из консалтинговой практики. Одно огромное предприятие (бывшее государственное) использовало некоторые рекомендации по построению систем окладов и прописало все оклады в процентах от оклада генерального директора! Например, уборщица получала 12 процентов от гендиректорского оклада и знала об этом. Очень многие на этом предприятии не выполняли порученной им работы, хотя на оклады уходили миллионы долларов. Да и сам директор побыстрей перебрался в министерство.

Совет 10. Не стесняйтесь требовать отрабатывать оклад – исполнять должностные обязанности.

Вы уже, наверное, знаете, что оклад является ценой вхождения и теряет мотивирующую силу в течение 3-х месяцев. Тем не менее, во многих скандинавских странах окладные выплаты составляют 95.98 % в общих компенсационных выплатах, а работают там очень качественно. Требуйте от людей, прежде всего, выполнения должностных обязанностей, но, для того, чтобы сотрудники могли их выполнить, они должны быть четко прописаны.

Совет 11. Не латайте “окладные дырки” премиями.

Не спешите выстраивать и перестраивать премиальные системы при хаотической системе окладов. Очень часто премирование превращается в “латание” дыр в системе окладов (давайте этому дадим премию – у него маленький оклад, а этому не дадим – у него и так оклад большой).