Сегодня мы подготовили статью на тему: «как определить наценку в розничном магазине», а Анатолий Беляков подскажет вам нюансы и прокомментирует основные ошибки.

Проводим ценообразование

Независимо от того, какие цены дают поставщики, наша конечная цена должна, прежде всего, устраивать покупателей. Поэтому при проведении ценообразования нет четко установленных коэффициентов-надбавок. Наценка на каждый вид товара варьируется в зависимости от многих условий.

В сложившейся практике торговли в розничном сегменте обычно применяются следующие наценки:

• на одежду и обувь – от 40 до 110%

• на хозяйственные и канцелярские товары – от 30 до 60%

• на сувениры, бижутерию – 100% и выше

• на косметику – от 30 до 70%

• на автозапчасти – от 30 до 60%

Для того чтобы рассчитать продажную цену, умножаем стоимость закупа на процент надбавки. Полученную величину прибавляем к сумме закупа. Например, поставщик привез нам накладку для бампера на автомобиль по 1940 руб. Для конечной продажи мы устанавливаем наценку в 35%.

1940 * 35% = 679

Наша отпускная цена составит 1940 + 679 = 2619 (руб.)

Наценку можно рассчитать обратным действием. Для этого цену продажи делим на цену закупки и вычитаем единицу. Например, мы продаем 1 кг бананов по 45 руб. Цена закупки составляла 35 руб.

Таким образом, наценка равна 45 / 35 – 1 = 28,5 (%)

Что такое наценка на товар? С этими вопросом сталкивается любой предприниматель, принявший решение заниматься торговым бизнесом. Наценка на товар либо торговая наценка — это надбавка к себестоимости товара, которая формирует конечную цену его продажи. Предпринимателю нужно определиться с ценами продажи собственных товаров, чтобы они были конкурентоспособными. Кроме того, важно рассчитать закупочные цены конкурентов.

Бизнесменов интересует вопрос: «как называется наценка на товары». К вопросу наценки необходимо подходить тщательно, с учётом всех нюансов, влияющих на образование цены товара. По своей величине наценка должна в полной мере перекрывать затраты и содержать в себе прибыль, ожидаемую продавцом по факту реализации. При расчёте конечной цены продажи в неё необходимо включить стоимость закупки и торговую наценку. Плюс, если товар подлежит обложению НДС, это также учитывается в суме наценки.

Цель любого бизнеса — получить прибыль, но если ошибиться и неправильно установить цену продаваемого товара, это может привести к падению спроса и отсутствию покупателей. Естественно, такое развитие событий приведёт к убыткам.

Как рассчитать наценку на товар — подходим грамотно

Итак, какие важные факторы нужно учесть при расчёте и какие шаги сделать?

Вообще, изначально нужно определиться со стратегией продаж конкурентов. Стратегии по продаже товара выстраивают по одному из принципов:

- по низкой цене, но большими объёмами;

- по высокой цене, но маленькими объёмами.

Правильный стратегический подход сможет способствовать сбыту товара быстрыми темпами. Насыщенность рынка в конкретной местности аналогичным товаром играет не меньшую роль в установлении товарной наценки. На распространённую продукцию, которую реально приобрести в соседних магазинах, надбавку повысить не удастся. А вот на редкий вид товара, с учётом актуальности и спроса, её увеличить вполне вероятно.

Как посчитать наценку в процентах, чтобы она не получилась неоправданно завышенной, и не отпугнуть покупателей? Многие бизнесмены подходят к установлению товарной наценки в рознице математически просто: выбирают единый процент надбавки на весь товарный ряд. Остальные продавцы изучают среднерыночные цены и ставят такую же точно наценку, как у конкуренции. Во всяком случае, цель назначения наценки — рост торговой выручки и поступление прибыли. Определяясь с процентом надбавки, важно учесть свойства и качество товара, конкурентноспособность производителя, востребованность, актуальность среди покупателей.

В розничной торговле рассчитать наценку в процентах приходится неоднократное количество раз. Периодически важно корректировать цену в зависимости от динамики получения дохода. Если такой доход стабилен, для стимулирования объёма продаж, вводят различные акции, бонусные скидки, тем самым временно снижают конечную цену. Итак, подходить к установлению процента торговой наценки нужно любым из трёх способов:

- назначить одинаковый процент для всего товарного ряда;

- рассчитать индивидуальным образом для каждой группы;

- посчитать усреднённо для всего ассортимента.

Часто случается, что товар приходит на склад в течение разного периода времени от различных поставщиков, а продавать его надо с одинаковой скоростью. Поэтому рационально назначать на этот товар единую цену, но наценка для него будет разной.

Со временем величина торговой надбавки может подвергаться изменениям. Это зависит от товарооборота продавца. Каждый предприниматель стремится повышать доходную часть, одновременно снизив расходную.

При благоприятных условиях сбыта и увеличения прибыли, для стимулирования объёма продаж, продавец имеет возможность снизить цены реализации, уменьшив торговую надбавку.

Для минимизации затрат можно прибегнуть к применению налоговых льгот или к экономии энергоносителей, площади, наличия сотрудников и так далее, но при этом соблюдать законодательство, нормы и правила.

Для массового запуска нового товара, резонно запланировать уменьшение товарной наценки, чтобы привлечь покупателя небольшой стоимостью. В качестве запуска подойдёт проведение акций на сезонный период, введение системы скидок при скупке определённого объёма товара.

Рассчитывая наценку в процентах для своих товаров, резонно ориентироваться на среднестатистические показатели по рынку, которые распределяются по занимаемым сегментам:

Нет тематического видео для этой статьи.

- продукты питания — 10—35%;

- одежда и обувь — 40—110%;

- канцелярские, хозтовары — 25—65%;

- косметическая продукция — 25—75%;

- сувениры, аксессуары, бижутерия — свыше 100%;

- автозапчасти — 30—65%.

Во избежание ошибок в расчётах, применяется специальная формула расчета наценки в процентах. При назначении торговой наценки (ТН) номинально, не составляет труда определить её в денежном выражении:

ТН = СТ * % ТН, здесь СТ — себестоимость товара, % ТН — процент назначенной торговой наценки.

Важную и значимую область ведения успешного бизнеса занимает финансовый анализ торговой деятельности компании. Этим занимаются специалисты финансово-экономического профиля, сами частные предприниматели.

Анализ продаж помогает рассчитать торговую надбавку, фактически сложившуюся после реализации:

ТН = (РВ – СТ) ÷ СТ, где РВ — реальная выручка от продажи, СТ — себестоимость товара.

Серьёзный экономический показатель для определения торговой надбавки — это валовый доход, полученный в результате сбыта товара. Вычисляют валовый доход, опираясь на специфику учёта товарооборота.

Спрос и предложение на товары и услуги в РФ регулируются с помощью рыночного механизма. В непосредственном создании торговой наценки на реализуемые товары и услуги государство участия не принимает. Оно выполняет лишь контролирующие функции, а также функции по установлению максимальной величины надбавки на определённые группы товаров.

Участвуют в формировании торговой надбавки предприятия, организации, частные предприниматели, которые занимаются хозяйственной и торговой деятельностью. Цены на определённые востребованные группы товаров розничной торговли назначаются ими с максимально высокой наценкой, что даёт приличную выгоду продавцам. Это продукция, пользующуюся постоянным высоким спросом у покупателей:

- напитки алкогольные и безалкогольные;

- упакованные сладкие и солёные продукты;

- цветы;

- аксессуары для праздников.

На некоторые группы товаров первой необходимости размер наценки определяют исполнительные органы власти на местах. Например, это детское питание (молочные смеси), питание для школьников и студентов в учреждениях образования, медицинские приборы и изделия, специальные товары для регионов Крайнего Севера. Делается это с целью недопущения неограниченного роста цен на данный вид продукции. Специальные полномочия по контролю имеют территориальные органы антимонопольной службы.

Показатель торговой наценки даёт реальные сведения о размерах дохода либо убыточности любой компании. Благодаря разумному подходу к выбору и расчёту торговой наценки можно существенно повысить объём продаж и заработать на реализации товара приличную прибыль. Для этих целей необходимо соблюсти баланс по назначению надбавки. Чересчур большая наценка приведёт к снижению спроса на товар, слишком маленькая — допустит образование убытков. Это значит, что желательно найти золотую середину, чтобы избежать ошибок. Взвесив все факторы, влияющие на создание торговой наценки, можно значительно повысить рентабельность, и сделать бизнес успешным.

Вы сможете порадовать клиента бонусом и сохранить прибыль компании, скорректировать наценку на товар, используя универсальную формулу, получить максимальный доход, изучив верхние границы рыночных наценок.

Доход компании напрямую зависит от наценки на товары, которые она продает. Но здесь нужен рациональный подход. При минимальной наценке продавец не получит прибыли, при максимальной — оттолкнет клиентов (таблица 1). Во втором случае, чтобы не пугать покупателя ценником, можно предоставить ему скидку или бонус, привлечь акцией. Но чтобы порадовать потребителя и при этом заработать, компания должна увеличить объем продаж.

Как рассчитать наценку? И в каких случаях можно сделать наценку максимальной? Разберемся вместе.

Вот формула оптимальной наценки, которая подходит и для производственных, и для торговых компаний:

Н = (ВП : С) × 100 %,

где Н — наценка, ВП — валовая прибыль, С — себестоимость проданной продукции. Валовая прибыль — разница между запланированным или реальным объемом продаж и себестоимостью продукции.

По этой формуле вы рассчитаете и общую наценку, и наценку для разных товарных категорий.

Пример. В январе производитель хлебобулочных изделий получил выручку 123 тыс. руб. Себестоимость проданной за этот месяц продукции — 37 тыс. руб. Определяем наценку по формуле:

((123 000 – 37 000) : 37 000) × 100 % = 232 %.

Значит, оптимальная наценка для компании в этих условиях — 232 %.

Совет. Отдельно рассчитывать наценку на каждый месяц нет смысла. Лучше выберите данные за год или за четыре-пять произвольных месяцев подряд. Сравните показатели. Если разница между ними превышает 20 %, подсчитайте наценку исходя из объема продаж за год. Если она ниже 20 %, ориентируйтесь на объем продаж последнего месяца и держите эту наценку полгода. Затем скорректируйте ее, используя формулу.

В конце статьи вы найдете условия, при которых государство контролирует наценку на товары.

Предприниматель может назначить любую цену, но если продукт сам по себе не востребован, его не купят. Поэтому, чтобы определиться с максимальной наценкой, изучите рынок и потребительские тренды. Реклама и маркетинг также повышают наценку на товар.

Пример. Средняя цена батона «Нарезной» от производителя — 11 руб. за штуку (400 г). В стоимость включены ингредиенты, логистика, обслуживание оборудования и зарплата персонала. Средняя цена продукта в магазинах — 34 руб.: в Москве — 25 руб., на Дальнем Востоке — 50 руб. Получается, наценка в среднем по стране равна 200 %: в столице потребитель переплатит 135 %, в Дальневосточном регионе — 360 %.

Как повысить наценку, а с нею и прибыль? Предложить покупателю решение проблемы. В указанном случае — продавать хлеб уже нарезанным. Себестоимость батона повысится на 3 руб. и составит 14 руб. В Москве с ее жестким ритмом спрос на такой товар будет выше. Поэтому и продать батон можно с наценкой 200 % — по 38 руб.

Строить грамотную политику ценообразования вас научат эксперты Школы коммерческого директора на курсе “Управление коммерческим подразделением”.

Наценка на «модный» хлеб с сухофруктами или семенами составляет уже 500–1000 %. На «супермодный» цельнозерновой или на отрубях — 1000–2500 %. При этом оптимальная наценка равна 200–230 %: с такими цифрами компания уже окупит затраты и получит прибыль. Однако производители используют тренды, чтобы извлечь максимум выгоды. И даже обманывают покупателей: имитируют «супермодный» продукт, подмешивая в обычное тесто отруби и пророщенную пшеницу. Получается, что потребитель приобретает, по сути, обычный хлеб (себестоимость товара не превышает 15 руб. за 600 г), а продавец получает доход в 3000 % от его себестоимости. А если «супермодным» хлебом торгует один магазин в городе, наценка может достигать и 10 000 000 %: товар раскупят сторонники здорового питания. Однако при таком спросе у компании в скором времени появятся многочисленные конкуренты, и ей придется пересмотреть наценку.

Как не напугать клиентов высокой наценкой: техники для продавцов

Чтобы не вызвать негатива в отделе продаж и среди клиентов после значительного роста цен, используйте техники для продавцов, которая приготовила редакция журнала «Коммерческий директор» совместно с директором компании недвижимости.

Как удержать лояльного клиента и не снижать наценку

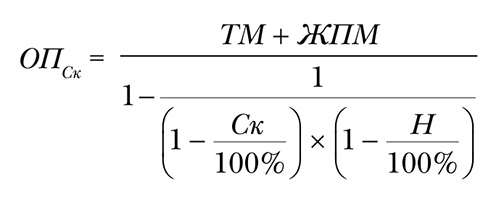

Большинство компаний сначала делают наценку. А если не могут продать товар или теряют клиентов — устраивают акции, дарят бонусы и предоставляют скидки. B2b-заказчики не реагируют на скидку менее 10 %, если покупают единичный товар, и менее 2 %, если приобретают эксклюзивный продукт или большую партию. B2c-покупатели избалованы дисконтом и реагируют на скидки от 15 %. Аналитики компании GfK добавляют: 54 % клиентов снижают лояльность к бренду, так как не получают дисконт. В итоге предприниматель в лучшем случае теряет время, которое потратил на расчет наценки, в худшем — прибыль. На сколько увеличить объем продаж, чтобы не лишиться дохода и при этом привлечь покупателей? Вот формула:

где ОПСк — объем продаж со скидкой, ТМ — текущая маржа, ЖПМ — желаемый прирост маржи, Ск — скидка.

Для производственной компании текущая маржа — выручка за вычетом переменных затрат. Для торговой — выручка минус стоимость закупки. Если у торговой фирмы высокие переменные затраты, их тоже нужно вычесть.

Формула универсальная: она подходит для b2b и b2c. По ней вы рассчитаете увеличение объема и для одного клиента в b2b, и для группы товаров, и для продаж компании в целом за определенный период.

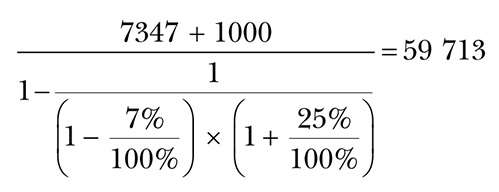

Пример. Торговая фирма закупает у производителя товар по цене 29 388 руб. за партию (таблица 2).Заказчик каждый месяц приобретает эту партию у компании за 40 тыс. руб. Причем в эту сумму уже включена скидка в размере 2 %. Маржа с каждой такой сделки равна 7347 руб.

Заказчик попросил о скидке в 7 %. Одновременно компания решила повысить маржу на 1000 руб. По формуле рассчитываем, как должен увеличиться объем продаж:

Клиент должен приобрести товар на 59 713 руб. Увеличится и объем закупки для компании: 59 713 руб. – 8347 руб. = 51 366 руб. Это на 49,3 % больше, чем стоимость одной партии (29 388 руб.). Значит, для клиента объем заказа повысится на 49,3 %. Сумма заказа без учета скидки составит 64 207 руб.

Этот вопрос должен интересовать предпринимателей как минимум по двум причинам. Во-первых, необходимо установить адекватные конкурентоспособные цены на собственные товары перед продажей (провести ценообразование). Во-вторых — правильно рассчитать цену, по которой закупаются конкуренты.

Наценка на товар — это надбавка к себестоимости товара, которая формирует конечную цену. Правильно рассчитанная наценка дает предпринимателю возможность не только покрыть расходы на организацию бизнеса, но также и получить ожидаемый доход. Обычно торговая наценка устанавливается в процентах от себестоимости товара.

Уровень наценки зависит от:

- самого товара, его потребительских свойств, качества и востребованности, конкурентоспособности производителя, который выпускает товар;

- расходов, связанных с организацией продаж (хранение, транспортировка, доставка товара конечному потребителю);

- от суммы налога. Процент налога обычно добавляется к наценке на товар, благодаря чему предприятие уберегает себя от убытков.

Конечная стоимость, по которой вы будете предлагать ваш товар, в первую очередь должна устраивать покупателей. Поэтому в торговле нет строго установленных коэффициентов, которых нужно придерживаться при ценообразовании. Но есть средние показатели по сегментам, о которых и можно отталкиваться:

- одежда и обувь: от 40 до 105% наценки

- сувениры, аксессуары и бижутерия: больше 100%

- запчасти для автомобилей, авто- и мото-аксессуары: 30 — 55%

- товары дома, канцелярский товары: 25 — 65%

- косметика: 25 — 75%

Итак, чтобы рассчитать конечную стоимость товара, вам необходимо умножить себестоимость на процент наценки, и затем полученное число добавить к закупочной цене.

Пример: ваш поставщик продал вам духи по цене 50$. Наценка для косметики может варьироваться от 25 до 75 процентов. Предположим, вы выбрали 40%.

Ваша отпускная цена в этом случае:

Процент наценки можно посчитать и обратным путем. Для этого следует конечную стоимость разделить на закупочную и вычесть единицу. Пример: вы продаете комплект постельного белья по стоимости 40$. Его себестоимость — 25$.

Вас, как предпринимателя, могут интересовать закупочные цены конкурентов по простой причине: у вас один поставщик, и вы желаете определить, не пользуется ли конкурент какими-либо привилегированными условиями у поставщика. Проще говоря, продает ли поставщик товар по одинаковой стоимости вам и вашим конкурентам.

Для этого выберите категорию для сравнения. Например, оцениваем футболки. Конкурент продает ее по 20 долларов. Вы знаете, что по условиям договора конкурент, как и вы, не может делать наценку на этот товар выше 60%. Чтобы вычислить закупочную цену конкурента, вам необходимо к наценке добавить единицу, а затем окончательную цену разделить на полученное число.

В наведенном примере расчеты будут выглядеть так:

Надеемся, мы помогли вам понять, как рассчитать торговую наценку и установить отпускную стоимость товаров.

Как правильно назначить торговую наценку в розничной торговле

Предназначение торговой наценки в розничной торговле – получение прибыли от продажи, однако здесь имеются определенные предельные величины, не позволяющие поднять ее уровень до чрезмерных высот.

Цена, по которой реализуется товар, складывается из трех основных компонентов:

- себестоимость

- издержки, понесенные при реализации (среди прочего транспортные расходы, зарплата продавцам, оплата аренды торгового помещения)

- торговая наценка

В свою очередь этот элемент состоит из:

- ожидаемого дохода с продаж

- налога на добавленную стоимость (если существует необходимость его платить)

Так, при расчете этого показателя, учитываются следующие факторы:

конъюнктура рынка (рыночная ситуация, охватывающая спрос, предложение, покупательская активность)

конъюнктура рынка (рыночная ситуация, охватывающая спрос, предложение, покупательская активность)- потребительские свойства товара (совокупность технических и эстетических параметров, которые позволяют покупателям почувствовать удовлетворение своих базовых потребностей с помощью приобретенного товара)

- качество товара

На территории Российской Федерации нет ограничений на размер торговой наценки, за исключением следующих категорий:

- продукты детского питания

- лекарственные препараты

- продукты общественного питания в учебных заведениях

- медицинские изделия

Для этих категорий государство установило верхний предел надбавки, чтобы не допустить неограниченный рост цен.

На формирование торговой оценки влияют следующие факторы:

Один из трех приведенных ниже способов используется для вычисления торговой наценки:

- Назначение одинакового процента на товары одной категории

- Вычисление уникального процента для каждой категории товара

- Средний расчет для всех товаров, которые предлагает один и тот же продавец

Для расчета торговой наценки в денежном определении принимается следующая формула:

Под аббревиатурой «ТН» понимается торговая наценка, а «СТ» означает «себестоимость товара». Иными словами, чтобы узнать денежный эквивалент торговой наценки, следует себестоимость товара умножить на назначенный процент надбавки.

Следующая формула помогает вычислить торговую надбавку, с которой уже был продан товар:

Здесь обозначения такие: «РВ» означает реальную выручку, а «СТ» — себестоимость товара. Иными словами, чтобы узнать денежный эквивалент торговой надбавки, нужно сначала узнать, насколько реальная выручка превышает себестоимость товара, а затем полученную разницу разделить на себестоимость.

Легкий способ вычисления наценки основывается на ее среднем проценте в отрасли. Продавцы вычисляют этот показатель у конкурентов и ориентируются на него, при этом этот коэффициент регулярно корректируется на основе динамики продаж и роста прибыли.

Чтобы рассчитать процент наценки на конкретный товар у конкурентов, нужно сделать следующее:

- Узнать конечную стоимость интересующего товара

- Найти ее закупочную стоимость

- Разделить конечную стоимость на закупочную

- Из полученного результата вычесть единицу

Например, если вы видите товар, реализуемый по цене 40 тысяч рублей, а его себестоимость составляет 25 тысяч рублей, то его товарная надбавка: 60%.

Среднестатистические показатели в разных сегментах следующие:

на продукты питания средняя надбавка составляет 10-35%

на продукты питания средняя надбавка составляет 10-35%- при продаже одежды и обуви цена обычно вырастает на 40-110%

- цена канцелярских товаров растет на 25-65%

- при реализации хозтоваров наценка такая же, что при продаже канцелярки: 25-65%

- в сегменте косметической продукции надбавка составляет от 25% до 75%

- при продаже украшений и сувениров цены могут взлететь свыше 100%

- при реализации автозапчастей увеличение цен происходит на 30-65%

Чтобы вычислить торговую наценку на основе известного процента, нужно умножить его на себестоимость товара. Например, вы покупаете у поставщика косметическое средство по закупочной цене 5 тысяч рублей, выбираете наценку из приведенного выше отрезка в размере 40%, в результате, выставив это средство на полке своего магазина, вы приклеите к нему ценник в 7 тысяч рублей.

Если оставить за скобками категории товаров, надбавки на цены которых регулируются правительством, каждый продавец сам определяет, на сколько процентов он будет увеличивать себестоимость реализуемой продукции. Он самостоятельно ставит перед собой нижний и верхний уровень наценки, стараясь придерживаться баланса между стремлением привлечь клиентов с одной стороны и стремлением к прибыли с другой стороны.

Очевидно, что минимальная отметка здесь не может быть равна нулю, поскольку продавец заинтересован в выживаемости своего бизнеса. Поэтому при расчетах он опирается на пороговую стоимость – ту минимальную цену, при установлении которой он не останется в минусе после реализации товаров. Пороговая стоимость должна покрывать все сопряженные затраты и не приносить убыток.

Важно рассчитать этот показатель и не опускать цену ниже него даже в случае скидок и акций, иначе торговля будет осуществляться в ущерб продавцу.

Государство не принимает непосредственного участия в формировании надбавки в каждой торговой точке, оно лишь выполняет контролирующие и ограничительные функции. Так, антимонопольные службы на местах обладают полномочиями по контролю в этой сфере.

Федеральный закон № 381-ФЗ от 28.12.2009 раскрывает механизм контроля торговой деятельности со стороны государства. Среди прочего он регламентирует обязательное соблюдение продавцами федеральных законов и нормативных актов при формировании цен на товары, входящие в сферу государственного регулирования.

В остальных случаях процент наценки формируют сами продавцы: частные предприниматели, организации и предприятия.

В организации, работающей в сфере розничной торговли, бухгалтерский учет принимает во внимание конечные цены, в которые надбавка уже включена. Это подтверждается учетной политикой компании.

Бухгалтерский учет помогает фиксировать розничные цены на товары, которые были получены от поставщика, а также вычислять реализованную надбавку. Учет осуществляется по следующим правилам:

- Если продавец реализует товары разных категорий, у каждой из которых есть своя уникальная наценка, в конце каждого месяца бухгалтер высчитывает ее средний показатель и его влияние на прибыль предприятия.

- Конечная цена с надбавкой рассматривается по дебету счета 41 под названием «Товары», а сам размер надбавки, как результат разницы конечной цены и себестоимости, учитывается по счету 42 (кредит) под названием «Торговая наценка».

- Реестр розничных цен оформляется для подтверждения существования торговой надбавки и фиксирования ее размера для каждой отдельной категории товаров. Этот основной документ бухучета составляется в произвольной форме, удобной для бухгалтера, поскольку его структура не регламентируется законодательно, но примерный его внешний вид приведен в Приложении 2 к Письму № 7-1026 Министерства Экономики от 20.12.1995.

- Реестр должен содержать следующие элементы:

- полное название предприятия

- дата документа

- подписи руководства

- печать предприятия

- наименования товаров, подлежащих продаже

- их покупная цена, не включая НДС

- торговая наценка

- показатель начисленного НДС

- конечная стоимость одного товара

Рассмотрим в таблице, как должен выглядеть реестр розничной цены товара (электрического чайника).

Этот вопрос должен интересовать предпринимателей как минимум по двум причинам.

Во-первых, необходимо установить адекватные конкурентоспособные цены на собственные товары перед продажей (провести ценообразование).

Во-вторых — правильно рассчитать цену, по которой закупаются конкуренты.

Наценка на товар — это надбавка к себестоимости товара, которая формирует конечную цену. Правильно рассчитанная наценка дает предпринимателю возможность не только покрыть расходы на организацию бизнеса, но также и получить ожидаемый доход. Обычно торговая наценка устанавливается в процентах от себестоимости товара.

Уровень наценки зависит от:

- самого товара, его потребительских свойств, качества и востребованности, конкурентоспособности производителя, который выпускает товар;

- расходов, связанных с организацией продаж (хранение, транспортировка, доставка товара конечному потребителю);

- от суммы налога. Процент налога обычно добавляется к наценке на товар, благодаря чему предприятие уберегает себя от убытков.

Конечная стоимость, по которой вы будете предлагать ваш товар, в первую очередь должна устраивать покупателей. Поэтому в торговле нет строго установленных коэффициентов, которых нужно придерживаться при ценообразовании. Но есть средние показатели по сегментам, о которых и можно отталкиваться.

К примеру:

- одежда и обувь: от 40 до 105% наценки

- сувениры, аксессуары и бижутерия: больше 100%

- запчасти для автомобилей, авто- и мото-аксессуары: 30 — 55%

- товары дома, канцелярский товары: 25 — 65%

- косметика: 25 — 75%

Чтобы рассчитать конечную стоимость товара, вам необходимо умножить себестоимость на процент наценки, и затем полученное число добавить к закупочной цене.

Пример: ваш поставщик продал вам духи по цене 50$. Наценка для косметики может варьироваться от 25 до 75 процентов. Предположим, вы выбрали 40%.

Ваша отпускная цена в этом случае:

Процент наценки можно посчитать и обратным путем. Для этого следует конечную стоимость разделить на закупочную и вычесть единицу. Пример: вы продаете комплект постельного белья по стоимости 40$. Его себестоимость — 25$.

Считаем наценку:

Вас, как предпринимателя, могут интересовать закупочные цены конкурентов по простой причине: у вас один поставщик, и вы желаете определить, не пользуется ли конкурент какими-либо привилегированными условиями у поставщика. Проще говоря, продает ли поставщик товар по одинаковой стоимости вам и вашим конкурентам.

Для этого выберите категорию для сравнения. Например, оцениваем футболки. Конкурент продает ее по 20 долларов. Вы знаете, что по условиям договора конкурент, как и вы, не может делать наценку на этот товар выше 60%. Чтобы вычислить закупочную цену конкурента, вам необходимо к наценке добавить единицу, а затем окончательную цену разделить на полученное число.

“Главбух”. Приложение “Учет в торговле”, N 1, 2005

Товары, купленные организацией для продажи, оцениваются по стоимости их приобретения. Только в организациях розничной торговли дело обстоит иначе – им разрешается оценивать приобретенные товары по продажной стоимости с отдельным учетом наценок (скидок). Для этого в Плане счетов предусмотрен специальный счет 42. Учет с использованием этого счета несколько отличается от обычного.

Независимо от того, в каком режиме продаются товары (оптовая торговля или розничная), при их учете необходимо руководствоваться ПБУ 5/01 “Учет материально-производственных запасов”. Ведь товары, предназначенные для продажи, являются составной частью таких запасов (п.2 ПБУ 5/01).

Только организации розничной торговли вправе самостоятельно выбирать один из вариантов бухгалтерского учета приобретенных для перепродажи товаров: по стоимости их приобретения или по продажной цене. Об этом сказано в п.13 ПБУ 5/01. Выбранный вариант учета фиксируют как элемент учетной политики магазина.

При учете товаров по продажным ценам применяют счет 42 “Торговая наценка”.

Счет 42 нужен для того, чтобы организация имела возможность учитывать товары не по покупной цене (без НДС и наценки), а по продажной, то есть могла отражать на счете 41 ту цену товаров, которая обозначена на ценнике (в прайс-листе) и подлежит оплате покупателем.

На счете 42 учитывают и скидки (на возможные потери товаров, а также на возмещение дополнительных транспортных расходов), предоставляемые поставщиками организациям розничной торговли.

Кредитуют счет 42 при принятии к бухгалтерскому учету товаров на суммы торговой наценки (скидок, накидок).

Суммы торговой наценки (скидок, накидок) по проданным, отпущенным или списанным товарам сторнируют по кредиту счета 42 в корреспонденции с дебетом счета 90 “Продажи” (или иных счетов).

Для целей бухгалтерского учета торговую наценку, относящуюся к стоимости реализованных товаров, называют валовым доходом (п.12.1.1 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли; далее – Методические рекомендации Роскомторга).

Надо отметить, что метод начисления торговой наценки законодательством не закреплен, поэтому магазин вправе использовать любую утвержденную в организации методику, а именно устанавливать:

- сначала продажную цену, а затем рассчитывать торговую наценку (используется, когда осуществляется мониторинг розничных цен по другим организациям);

- для конкретного товара (группы товаров) торговую наценку в виде фиксированной суммы (используется, когда организация – дилер производителя товара);

- для конкретного товара (группы товаров) торговую наценку в виде фиксированного процента.

Независимо от выбранной методики начисления торговой наценки в бухгалтерском учете поступление товаров оформляют следующими проводками:

Дебет 41 субсчет “Товары в розничной торговле” Кредит 60

- оприходованы приобретенные товары;

Дебет 19 Кредит 60

- отражен НДС по приобретенным товарам;

Дебет 41 субсчет “Товары в розничной торговле” Кредит 42

- отражена торговая наценка по оприходованным товарам (на основании реестра розничных цен).

Примечание. Есть ли предел торговой наценке?

По общему правилу размер торговой наценки по товарам ничем не ограничен и может быть любым. Исключением являются некоторые товары, в отношении которых осуществляется государственное регулирование цен. Для них установлены предельные размеры розничных надбавок к фактической отпускной цене производителя (например, на лекарственные средства).

С точки зрения управленческого учета счет 42 может выполнять регулирующую роль. Так как одновременно со списанием продажной стоимости товаров по дебету счета 90 и кредиту счета 41 списывается сумма относящейся к этим продажам торговой наценки или, как принято говорить, сумма реализованного торгового наложения.

Соответственно на счете 42 видна разница между покупной ценой товаров без НДС и их продажной ценой с учетом НДС, которая в целом по организации должна покрывать:

- все издержки обращения (расходы, связанные с приобретением, хранением и реализацией товаров, отражаемые на счете 44 “Расходы на продажу”);

- прибыль от продаж;

- сумму НДС, подлежащую начислению в бюджет с оборотов по реализации.

Бухгалтерский учет товаров по продажным ценам дает возможность не вести учет каждой реализованной в розницу единицы товаров, а списывать с кредита счета 41 в дебет счета 90 стоимость всех реализованных по продажной цене товаров одной суммой, которая всегда равна сумме полученной за эти товары выручки.

Но чтобы выявить финансовый результат от реализации, в дебет счета 90 должна попасть не вся выручка, а лишь стоимость приобретения товаров. Ее определяют как разность между стоимостью товаров по розничным ценам и торговой наценкой, относящейся к проданным товарам (валовым доходом).

Для этого одновременно со списанием продажной стоимости со счета 90 списывают сумму торговой наценки, которая приходится на проданные товары (реализованное торговое наложение). Поэтому самое главное при учете товаров по продажным ценам – правильно рассчитать сумму наценки по реализованным товарам.

Тогда после списания реализованной торговой наценки на счете 90 образуется (как и при учете товаров по покупным ценам) кредитовое сальдо, показывающее валовой доход от реализации товаров.

Методику расчета реализованной торговой наценки фиксируют в приказе об учетной политике.

Нормативным документом для выбора метода расчета реализованной торговой наценки являются Методические рекомендации Роскомторга. Этот документ предлагает для использования в бухгалтерском учете четыре метода расчета торговой наценки: по общему товарообороту; по ассортименту товарооборота; по ассортименту остатка товаров; по среднему проценту.

В Инструкции по применению Плана счетов (пояснения к счету 42) также есть рекомендации по расчету реализованного торгового наложения. Способ, приведенный в пояснениях к счету 42, практически идентичен рассмотренному в Методических рекомендациях Роскомторга методу расчета по среднему проценту.

Вот как выглядит рекомендованный алгоритм расчета.

- Сначала рассчитывают процент торговой наценки за месяц (П):

П = (Нн + Нп) : (Т + Ок) х 100%,

где Нн – сумма наценки на остаток товара на начало месяца – сальдо счета 42 на начало месяца; Нп – сумма наценки по поступившим за месяц товарам – оборот по кредиту счета 42; Т – товарооборот (сумма проданных товаров за месяц) в продажных ценах – оборот по кредиту счета 90 субсчет “Выручка”; Ок – остаток товара на конец расчетного месяца в продажных ценах – дебетовое сальдо счета 41.

- Далее сумму наценки на остаток товара (Нк) вычисляют как произведение остатка товаров на конец месяца в продажных ценах (Ок) на исчисленный процент торговой наценки (П):

- И наконец, сумму реализованной наценки (Нр) определяют суммированием торговой наценки на начало месяца (Нн) и поступившей торговой наценки (Нп) за минусом торговой наценки на конец месяца (Нк):

Такой расчет торговой наценки применяют, если предприятие не ведет количественно-суммовой учет товара, а только суммовой учет.

Обычно так бывает, если обороты у предприятия невелики и оно не может позволить себе установку дорогостоящих программ и оборудования для ведения количественного учета.

Пример 1. ООО “Сластена” торгует развесными кондитерскими изделиями. За январь 2005 г. сложилась такая ситуация: